实际成本(actual cost)和标准成本(standard cost)的区别

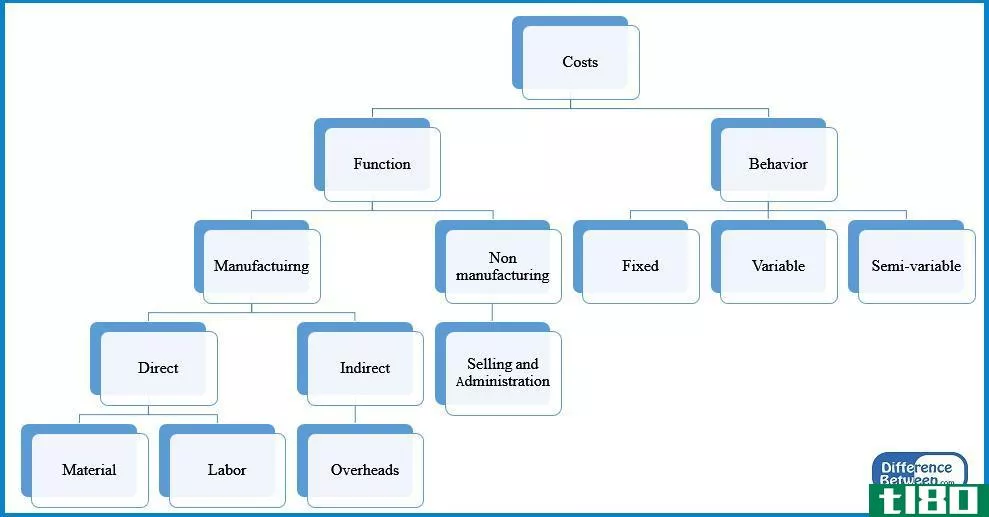

实际成本和标准成本是管理会计中常用的两个术语。实际成本与标准成本的关键区别在于,实际成本是指已发生或已支付的成本,而标准成本是指考虑到应发生的材料、人工和管理费用的产品的估计成本。预算在期初编制,包括收入和成本的估计数,实际结果将在整个期间记录下来。在期末,将实际成本与标准成本进行比较,并确定差异。

内容1。概述和主要区别2。实际成本是多少3。什么是标准成本4。并列比较-实际成本与标准成本5。摘要

什么是实际成本(actual cost)?

顾名思义,实际成本就是实际发生或支付的成本。实际成本已实现,不依赖于估算。管理层为一段时间编制预算,目的是在财政年度实现预算。但是,由于不可预见的情况,必然会发生变化,使得实际结果往往与预算不符。一个月生产量相对稳定的公司,在实际成本方面几乎没有问题。

什么是标准成本(standard cost)?

标准成本是指为特定时间段内的材料、劳动力和其他生产成本单位指定的预定成本。在这一期间结束时,实际发生的成本可能与标准成本不同,因此可能会产生“差异”。标准成本法可以成功地应用于具有重复性的企业,因此这种方法非常适合**企业。

制定标准成本

两种常用的方法来设定标准成本是,

- 使用过去的历史记录来估计人工和材料的使用

过去的成本信息可用于为本期成本提供依据

- 使用工程研究

这可能涉及对材料、劳动力和设备使用情况的详细研究或观察。最有效的控制是通过确定操作中使用的材料、劳动力和服务数量的标准,而不是总的产品成本。

标准成本为有效的成本分配和生产绩效的评估提供了一个可靠的依据。一旦将标准成本与实际成本进行了比较,并且确定了差异,则可以利用这些信息对负偏差采取纠正措施,并用于未来的成本降低和改进。标准成本法是一种管理会计工具,用于管理决策,以实现更好的成本控制和最佳的资源利用。当标准成本与实际成本存在差异时,管理层应研究分析其原因,并提出补救措施,以确保在下一会计期间将差异减至最小。由于公认会计准则(GAAP)和国际财务报告准则(IRF)都要求公司在财务报表中报告实际收入和费用,因此不能使用标准成本在年终财务报表中报告结果。因此,标准成本仅用于组织内部管理决策。

在合并成本分析中,不应将两者分离考虑为实际成本分析提供充分的依据。差异是标准成本和实际成本之间的差额。可以计算收入和费用之间的差异。

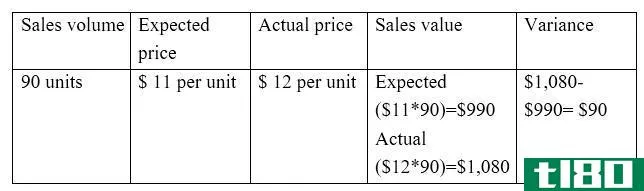

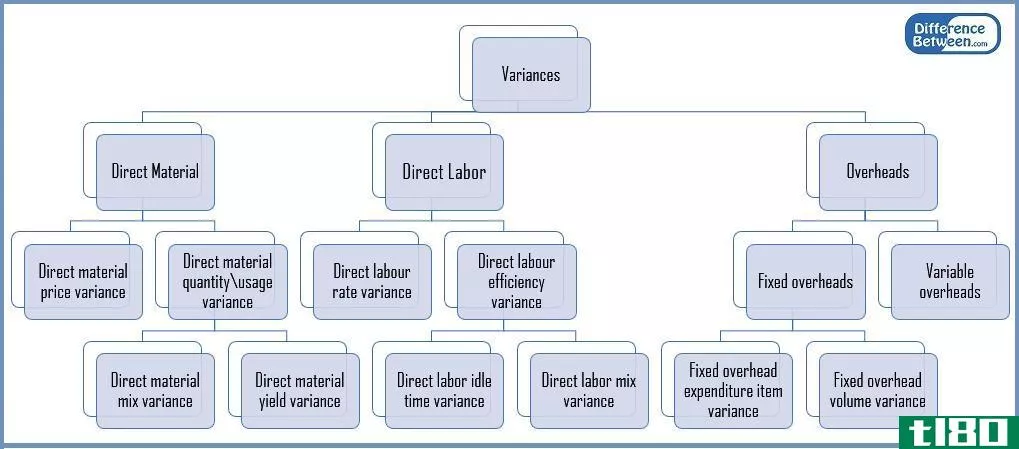

E、 销售差异计算预期和实际销售之间的差额

直接材料差异计算预期直接材料成本和实际直接材料成本之间的差额。

由于标准和实际值之间的差异,有两种主要的差异。他们是,

费率/价格差异

费率/价格差异是预期价格与实际价格之间的差额乘以活动量。

E.g. Sales price variance和标准成本(standard cost)的区别1")

体积变化

数量差异是预期销售数量与实际销售数量之间的差额乘以单位成本。

E.g. Sales volume variance和标准成本(standard cost)的区别2")

图01:实际成本与标准成本之间的关系

实际成本(actual cost)和标准成本(standard cost)的区别

| 实际成本与标准成本 | |

| 实际成本是指已经发生或支付的成本。 | 标准成本是一个产品的估计成本,考虑到材料,劳动力和管理费用应该发生。 |

| 在财务报表中的使用 | |

| 实际成本应包括在财务报表中。 | 会计准则不允许在财务报表中使用标准成本 |

| 成本记录 | |

| 实际成本在公司开展业务的年度内入账。 | 编制预算时,在会计期初计入标准成本。 |

总结 - 实际成本(actual cost) vs. 标准成本(standard cost)

为了理解管理会计的许多方面,必须清楚地了解实际成本与标准成本之间的差异。实际成本与标准成本的主要区别在于,实际成本是指已经发生或支付的成本,而标准成本是指产品的估计成本。一旦编制了预算,就应该有一个控制机制来评估预算的实现情况。实际成本和标准成本可以进行这种比较。