导数

什么是衍生品(a derivative)?

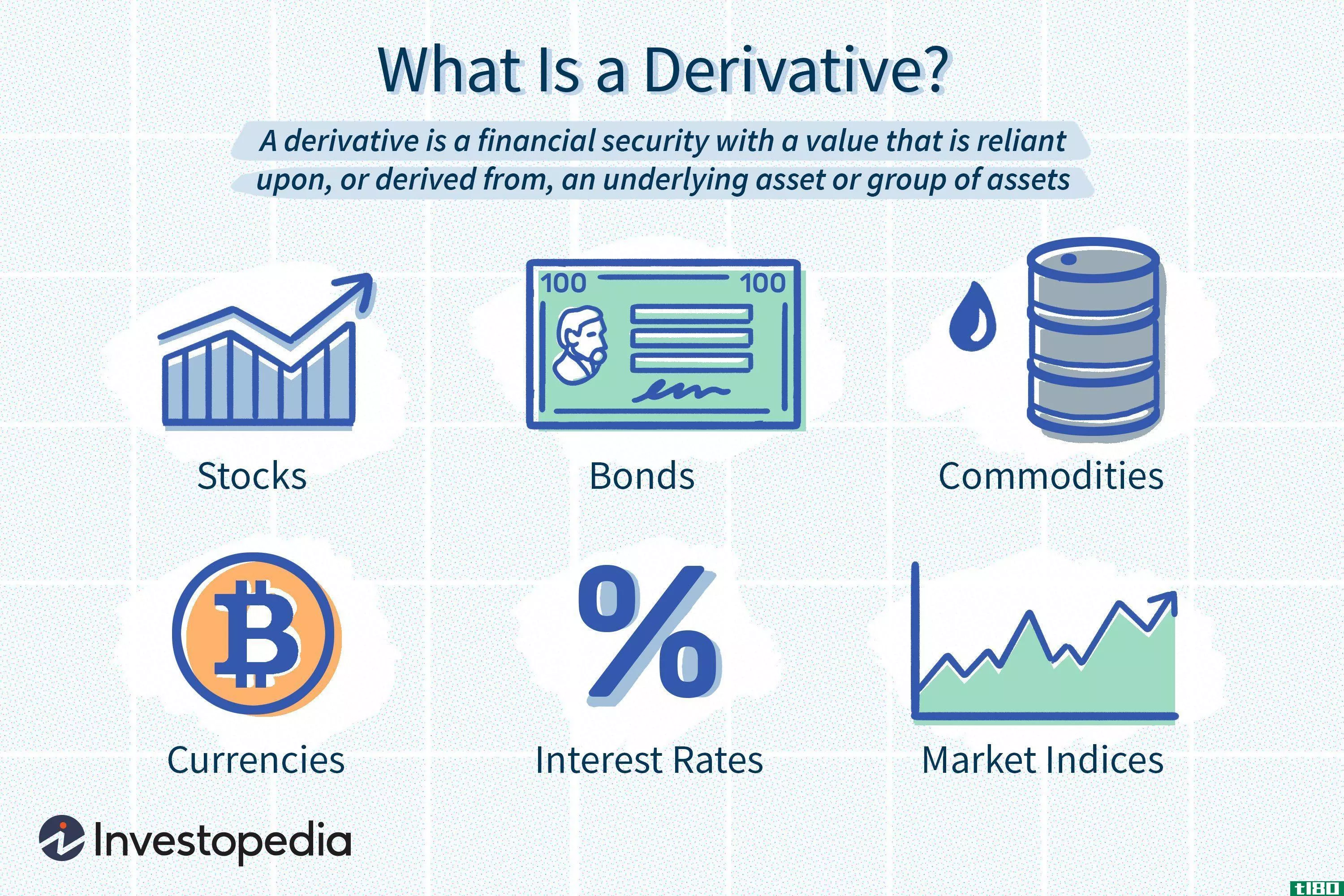

衍生工具是一种金融证券,其价值依赖于或衍生于标的资产或资产组(基准)。衍生工具本身是两方或多方之间的合同,衍生工具的价格来源于标的资产的波动。

衍生品最常见的基础资产是股票、债券、大宗商品、货币、利率和市场指数。这些资产通常通过经纪公司购买。

(查看您的经纪人与Investopedia最佳在线经纪人列表的比较)。

衍生品可以在场外交易(OTC)或在交易所进行交易。场外衍生品在衍生品市场中所占比例较大。场外交易衍生品,一般都有较大的交易对手风险的可能性。交易对手风险是指参与交易的一方可能违约的危险。这些政党在两个私人政党之间进行交易,不受监管。

相反,在交易所交易的衍生品则是标准化的,并且受到更严格的监管。

1:08

衍生品:我最喜欢的金融术语

导数的基础

衍生工具可以用来对冲头寸,对基础资产的方向性变动进行投机,或者为持有的资产提供杠杆。它们的价值来自标的资产价值的波动。

最初,衍生品被用来确保国际贸易商品的汇率平衡。由于各国货币的价值不同,国际贸易商需要一个系统来解释差异。今天,衍生工具是建立在各种各样的交易基础上的,有着更多的用途。甚至还有基于天气数据的衍生品,比如一个地区的降雨量或晴天数。

例如,想象一个欧洲投资者,他的投资账户都以欧元计价。该投资者使用美元通过美国交易所购买美国公司的股票。现在,投资者在持有股票时面临汇率风险。汇率风险是指欧元相对于美元升值的威胁。如果欧元升值,投资者在**股票时获得的任何利润在兑换成欧元时都会变得不那么值钱。

为了对冲这种风险,投资者可以购买一种货币衍生品,以锁定特定的汇率。可以用来对冲这种风险的衍生品包括货币期货和货币互换。

如果投机者希望欧元相对于美元升值,那么他们可以通过使用随欧元升值的衍生品获利。当使用衍生工具对标的资产的价格变动进行投机时,投资者不需要持有标的资产或投资组合。

关键要点

- 衍生工具是从标的资产或基准中获得价值的证券。

- 常见的衍生品包括期货合约,远期,

- 大多数衍生品不在交易所交易,而是被机构用来对冲风险或推测标的资产的价格变化。

- 像期货或股票期权这样的交易所交易衍生品是标准化的,可以消除或减少场外衍生品的许多风险

- 衍生品通常是杠杆工具,这会增加其潜在的风险和回报。

衍生品的常见形式

有许多不同类型的衍生工具可用于风险管理、投机和利用头寸。衍生品是一个不断增长的市场,它提供的产品几乎可以满足任何需求或风险承受能力。

期货

期货合约又称为期货合约,是指双方在未来某一天以约定的价格购买和交付资产的协议。期货在交易所交易,合同是标准化的。交易员将使用期货合约对冲风险或对标的资产的价格进行投机。期货交易当事人有义务履行买卖标的资产的承诺。

例如,假设2019年11月6日,A公司以每桶62.22美元的价格购买了一份2019年12月19日到期的石油期货合约。该公司这样做是因为它在12月需要石油,并且担心价格会在公司需要购买之前上涨。购买石油期货合约可以对冲公司的风险,因为合约另一方的卖方有义务在合约到期后以每桶62.22美元的价格向A公司交付石油。假设石油价格在2019年12月19日前上涨至每桶80美元,A公司可以接受期货合约卖方的石油交付,但如果不再需要石油,它也可以在合约到期前**合约并保留利润。

在这个例子中,有可能期货买卖双方都在对冲风险。A公司未来需要石油,希望通过石油期货合约的多头头寸来抵消12月油价可能上涨的风险。卖方可能是一家石油公司,它担心油价下跌,并希望通过**或“做空”一份期货合约来消除这种风险,该合约将确定12月份的价格。

也有可能是卖方或买方或石油期货双方都是投机者,对12月石油的走向持相反意见。如果参与期货合约的各方都是投机者,那么他们中的任何一方都不太可能愿意安排交付几桶原油。投机者可以通过在合约到期前以抵消合约平仓来结束他们购买或交付标的商品的义务。

例如,西德克萨斯中质原油(WTI)期货合约在芝加哥商品交易所(CME)上的交易量为1000桶石油。如果油价从每桶62.22美元涨到80美元,期货合约中买方持有多头头寸的交易员将获利17780美元[(80-62.22美元)x1000=17780美元]。合约中卖空头寸的交易者将损失17780美元。

并非所有期货合约在到期时都是通过交付标的资产来结算的。许多衍生品是以现金结算的,这意味着交易中的收益或损失只是交易员经纪账户的会计现金流。以现金结算的期货合约包括许多利率期货、股指期货和更不寻常的工具,如波动性期货或天气期货。

向前

远期合约简称远期,与期货相似,但不在交易所交易,只在场外交易。当远期合约成立时,买方和卖方可能已经为衍生品定制了条款、规模和结算流程。作为场外交易产品,远期合约对买卖双方都具有更大程度的交易对手风险。

交易对手风险是一种信用风险,因为买方或卖方可能无法履行合同规定的义务。如果合同一方破产,另一方可能没有追索权,并可能失去其头寸的价值。远期合约一旦成立,交易双方就可以抵消其与其他交易对手的头寸,这可能会增加交易对手风险的可能性,因为同一合约涉及的交易者越来越多。

互换

掉期是另一种常见的衍生工具,通常用于将一种现金流与另一种现金流进行交换。例如,交易员可以使用利率互换从可变利率贷款转换为固定利率贷款,反之亦然。

假设XYZ公司已经借款1000000美元,并支付了可变利率的贷款,目前是6%。XYZ可能担心利率上升会增加该贷款的成本,或者在公司存在这种可变利率风险时遇到不愿意提供更多信贷的贷款人。

假设XYZ与QRS公司建立了一个掉期,该公司愿意将可变利率贷款的欠款与7%固定利率贷款的欠款进行交换。这意味着XYZ将向QRS支付1000000美元本金的7%,QRS将向XYZ支付相同本金的6%利息。在互换开始时,XYZ只需向QRS支付两个互换利率之间1%的差额。

如果利率下降,原来贷款的可变利率现在为5%,XYZ公司将不得不向QRS公司支付贷款的2%差额。如果利率上升到8%,那么QRS必须向XYZ支付两个掉期利率之间1%的差额。不管利率如何变化,互换已经实现了XYZ将可变利率贷款转变为固定利率贷款的最初目标。

掉期还可以用来交换货币汇率风险或贷款违约风险或其他业务活动产生的现金流。与现金流和抵押贷款债券潜在违约相关的掉期是一种极受欢迎的衍生品,有点太受欢迎了。在过去。正是这种掉期交易的交易对手风险最终演变成了2008年的信贷危机。

选项

期权合约与期货合约相似,因为它是双方在预定的未来日期以特定价格买卖资产的协议。期权和期货的关键区别在于,有了期权,买方就没有义务履行买卖协议。它只是一个机会,而不是一个义务期货是义务。与期货一样,期权可以用来对冲或投机标的资产的价格。

假设一个投资者拥有100股股票,每股价值50美元,他们相信股票的价值在未来会上升。然而,该投资者担心潜在风险,决定用期权对冲头寸。投资者可以购买看跌期权,这样他们就有权以每股50美元的价格**100股标的股票,这被称为执行价,直到未来某一天到期。

假设该股票在到期前价值跌至每股40美元,看跌期权买方决定行使其期权,并以每股50美元的原始执行价**该股票。如果看跌期权花费投资者200美元购买,那么他们只损失了期权的成本,因为执行价等于他们最初购买看跌期权时的股票价格。这种策略被称为保护性看跌期权,因为它可以对冲股票的下行风险。

或者,假设投资者不拥有目前每股价值50美元的股票。不过,他们认为,该股将在下个月升值。该投资者可以购买看涨期权,使他们有权在到期前或到期时以50美元的价格购买该股票。假设这个看涨期权的价格是200美元,股票在到期前涨到了60美元。看涨期权买家现在可以行使期权,以50美元的执行价购买一只价值60美元的股票,这是每股10美元的初始利润。看涨期权代表100股,因此实际利润是1000美元减去期权成本、溢价和任何经纪佣金。

在这两个例子中,如果看涨期权或看跌期权买方选择行使合同,看跌期权卖方和看涨期权卖方有义务履行其合同的一方。然而,如果一只股票的价格在到期时高于执行价,看跌期权将一文不值,卖方和期权制定者将在期权到期时保留溢价。如果到期时股价低于行权价,买入期权将一文不值,卖出期权的人将保留溢价。有些期权可以在到期前行使。这些被称为美式选择,但它们的使用和早期锻炼是罕见的。

衍生品的优势

正如上面的例子所说明的,衍生品对企业和投资者都是一个有用的工具。它们提供了一种锁定价格、对冲不利利率变动的方法,并通常以有限的成本降低风险。此外,衍生品通常可以通过保证金购买,也就是说,通过借入资金购买,这使得衍生品的成本更低。

衍生品的负面影响

不利的一面是,衍生品很难估值,因为它们是以另一种资产的价格为基础的。场外衍生品的风险包括难以预测或难以估值的交易对手风险。大多数衍生品对到期时间、持有标的资产的成本和利率的变化也很敏感。这些变量使得衍生工具的价值很难与标的资产完美匹配。

赞成的意见

-

Lock in prices

-

Hedge against risk

-

Can be leveraged

-

Diversify portfolio

欺骗

-

Hard to value

-

Subject to counterparty default (if OTC)

-

Complex to understand

-

Sensitive to supply and demand factors

此外,由于衍生品本身没有内在价值,其价值仅来自标的资产,因此容易受到市场情绪和市场风险的影响。供给和需求因素有可能导致衍生工具的价格及其流动性涨跌,而不管标的资产的价格如何变化。

最后,衍生工具通常是杠杆工具,利用杠杆削减是双向的。虽然它可以提高回报率,但它也使损失增加得更快。

衍生品的真实例子

许多衍生工具都是杠杆化的。这意味着需要少量资本才能对标的资产的大量价值产生兴趣。

例如,一位预期标普500指数将升值的投资者可以购买一份基于美国最大上市公司的股票指数的期货合约。标的期货合约的名义价值;p500是250000美元。

常见问题

什么是衍生品(derivatives)?

衍生工具是指其价值取决于或“衍生于”标的资产的证券。例如,石油期货合约是一种衍生品,其价值是基于石油的市场价格。近几十年来,衍生品越来越受欢迎,目前未偿衍生品总值估计超过600万亿美元。

什么是衍生品的一些例子(some examples of derivatives)?

衍生品的常见例子包括期货合约、期权合约和信用违约掉期。除此之外,还有大量的衍生品合约,以满足不同交易对手的需求。事实上,由于许多衍生品都是场外交易(OTC),原则上它们可以无限定制。

什么是衍生品的主要收益和风险(the main benefits and risks of derivatives)?

衍生品是实现金融目标的一种非常方便的方式。例如,一家希望对冲大宗商品敞口的公司可以通过买卖原油期货等能源衍生品来对冲。同样,一家公司可以通过购买货币远期合约来对冲其货币风险。衍生品还可以帮助投资者利用头寸,比如通过股票期权而不是股票购买股票。衍生品的主要缺点包括交易对手风险、杠杆的固有风险以及衍生品合约的复杂网络可能导致系统性风险。

- 发表于 2021-06-01 01:05

- 阅读 ( 228 )

- 分类:商业金融

你可能感兴趣的文章

导数(derivative)和有差别的(differential)的区别

导数与微分 在微分学中,函数的导数和微分关系密切,但意义却截然不同,用来表示与可微函数有关的两个重要数学对象。 什么是导数? 函数的导数测量函数值随输入变化而变化的速率。在多变量函数中,函数值的变化取...

区别(differentiation)和导数(derivative)的区别

微分与微分 在微分学中,导数和微分关系密切,但又有很大的不同,用来表示与函数有关的两个重要数学概念。 什么是导数? 函数的导数测量函数值随输入变化而变化的速率。在多变量函数中,函数值的变化取决于自变量...

微分振荡器

什么是微分振荡器(the derivative oscillator)? 导数振荡器是应用移动平均收敛发散(MACD)的技术指标) 直方图到一个双平滑相对强度指数(RSI)创建一个更高级版本的RSI指示器。 衍生振荡器是由康斯坦斯布朗开发的,并发表在...

有差别的(differential)和导数(derivative)的区别

微分方程中包含导数。它们代表变量的变化率。当自变量发生变化时,需要注意因变量中产生的相应变化。导数通过研究图上函数的斜率来表示这种变化率。有差别的(differential) vs. 导数(derivative)微分和导数的区别在于它们各自...

区别(differentiation)和集成(integration)的区别

...一方面,积分把所有的部分加在一起。 微分法处理的是导数的计算,导数是考虑到函数的一个变量时函数的瞬时变化率。它处理的是不断变化的量。换句话说,它相当于切线的斜率,用m=y的变化/x的变化来表示。 通过这个例子...

探索最大似然估计的例子

...θ的关系。如果有多个参数,我们计算L对每个θ参数的偏导数。 要继续最大化过程,请将L的导数(或偏导数)设置为零,然后求解θ。 然后,我们可以使用其他技术(如二阶导数测试)来验证我们已经找到了似然函数的最大值...

卡方分布的最大值和拐点

... 从分布的概率密度函数f(x)开始。 计算此函数的一阶导数和二阶导数:f'(x)和f'(x) 将此一阶导数设置为0 f'(x)=0。 解x。 将上一步中的值插入二阶导数并计算。如果结果为负,那么我们在值x处有一个局部最大值。 在...

如何找到正态分布的拐点(find the inflection points of a normal distribution)

...的一个例子是从微积分到钟形曲线的应用。微积分中称为导数的工具用于回答以下问题。正态分布的概率密度函数图上的拐点在哪里? 拐点 曲线具有多种可分类的特征。关于曲线的一个项目,我们可以考虑的是函数的图是...

什么是流量导数?(a flow derivative?)

流动衍生工具是一种特殊类型的证券化衍生工具,它利用最大杠杆作用的过程,通过...

什么是复杂衍生品?(complex derivatives?)

... 复导数是对复函数变化率的描述,它在包含虚数的值域中运行。它们告诉数学家关于难以可视化的函数的行为。复函数f在x0处的导数(如果存在)由x接近(f(x)-f(x0))/...

0 篇文章