以蝴蝶价差设利润陷阱

个人出于各种原因进行期权交易。有些人交易它们是为了猜测某一特定价格时刻的预期,而另一些人则使用期权来对冲现有头寸。其他人则采用更先进的策略,希望定期创造额外收入。所有这些都是有效的目标,如果做得正确,就可以取得成功。尽管如此,在期权交易策略谱中仍有一系列独特的策略,为那些愿意考虑可能性的人提供出色的风险回报潜力。一个这样的策略是无钱蝴蝶价差(迄今为止被称为OTM蝴蝶)。

什么是蝴蝶蔓延(a butterfly spread)?

在深入研究OTM蝴蝶之前,让我们首先定义什么是基本的蝴蝶传播;蝴蝶价差代表了期权交易完全独特的策略。蝴蝶价差最基本的形式是以特定的执行价买入一个看涨期权,同时以更高的执行价卖出两个看涨期权,并以更高的执行价买入另一个看涨期权。当使用看跌期权时,这个过程是以特定的执行价格购买一个看跌期权,同时以更低的执行价格**两个看跌期权,并以更低的执行价格购买一个看跌期权。

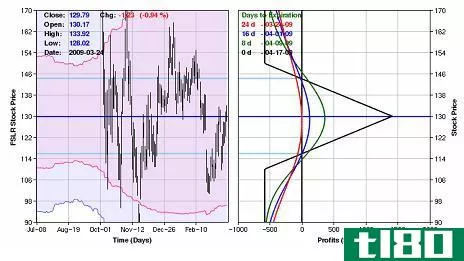

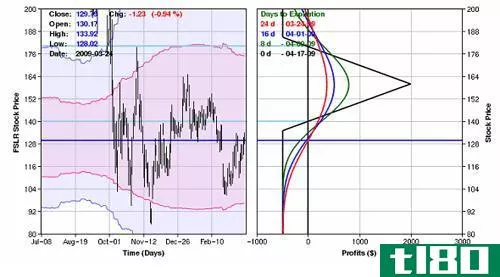

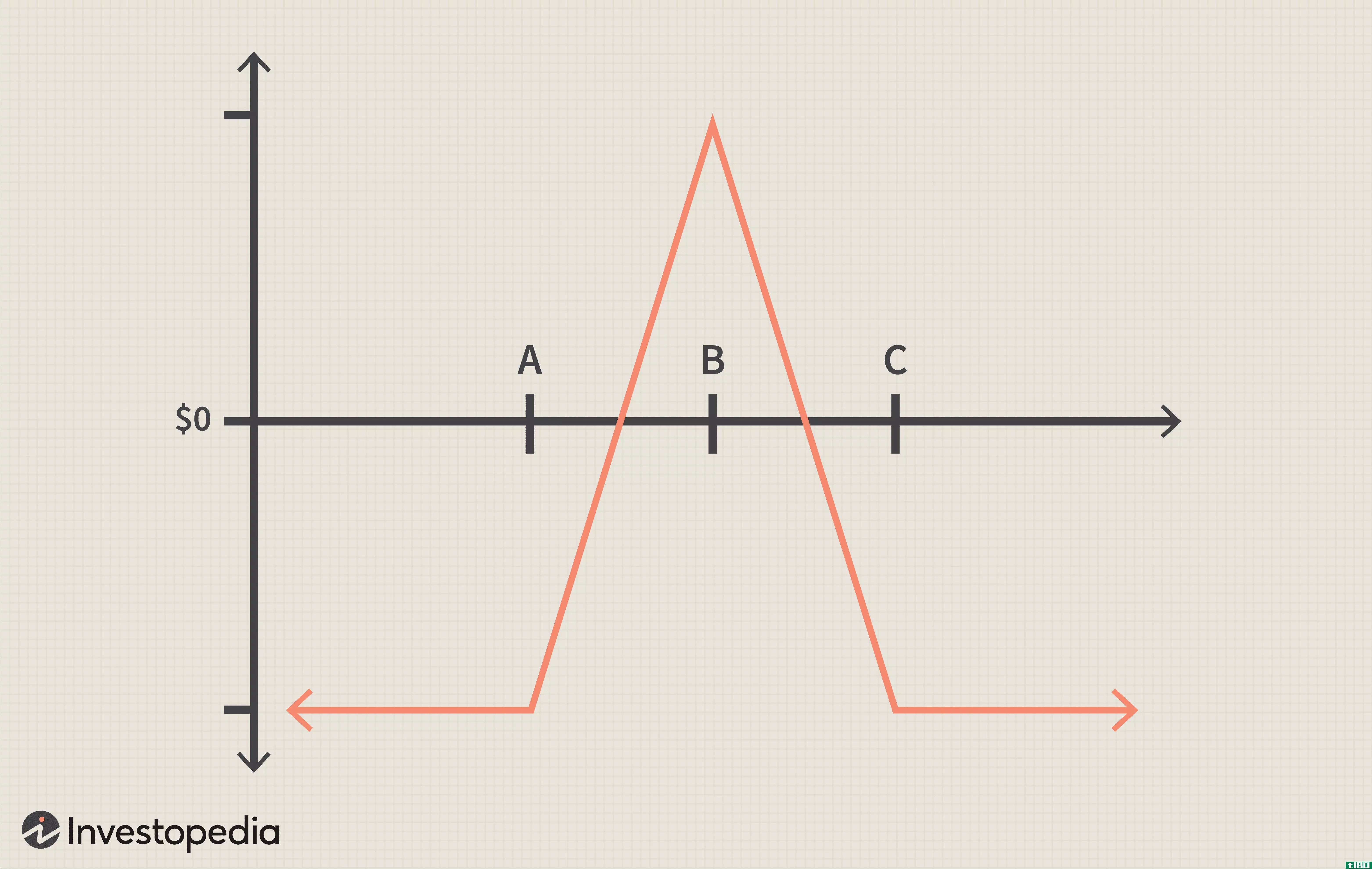

这一行动的净效果是创造一个“利润范围”,一个价格范围内的贸易将经历一段时间的利润。蝴蝶蔓延是最典型的“中性”策略。在图1中,您可以看到使用First Solar(Nasdaq:FSLR).

图1中显示的交易包括购买一个110电话,卖出两个130电话和购买一个150电话。正如你所看到的,这种交易的上行和下行风险都很有限。风险仅限于为进入交易而支付的净额(在本例中:$580)。

该交易的利润潜力也有限,最高利润为1420美元。只有在期权到期当天,FSLR正好收于130美元时,才会出现这种情况。虽然这种可能性不大,但更重要的一点是,只要FSLR在期权到期期间保持在约115至145之间,这种交易将显示出一些利润(一定要查看我们的模拟器“如何指导”的“购买选项”部分,以了解如何购买这样的选项。)

otm蝴蝶展

图1所示的交易被称为“中性”蝴蝶价差,因为卖出期权的价格是以货币为单位的。换句话说,卖出的期权接近标的股票的当前价格。因此,只要股票在两个方向上都不走得太远,交易就可以获利。OTM蝶阀的构造方式与中性蝶阀相同,即买入一个看涨期权,以较高的执行价格卖出两个看涨期权,并以较高的执行价格再买入一个看涨期权。

关键的区别在于,对于OTM蝶阀,卖出的期权不是现金期权,而是现金期权。换句话说,OTM蝴蝶是一种“定向”交易。这仅仅意味着,基础股票必须朝着预期的方向移动,以便交易最终显示利润。如果一个OTM蝴蝶是使用一个出钱通知进入的,那么基础股票必须走高,以便交易显示利润。相反,如果一个OTM蝴蝶是使用货币外看跌期权进入的,那么基础股票必须走低,以便交易显示利润。

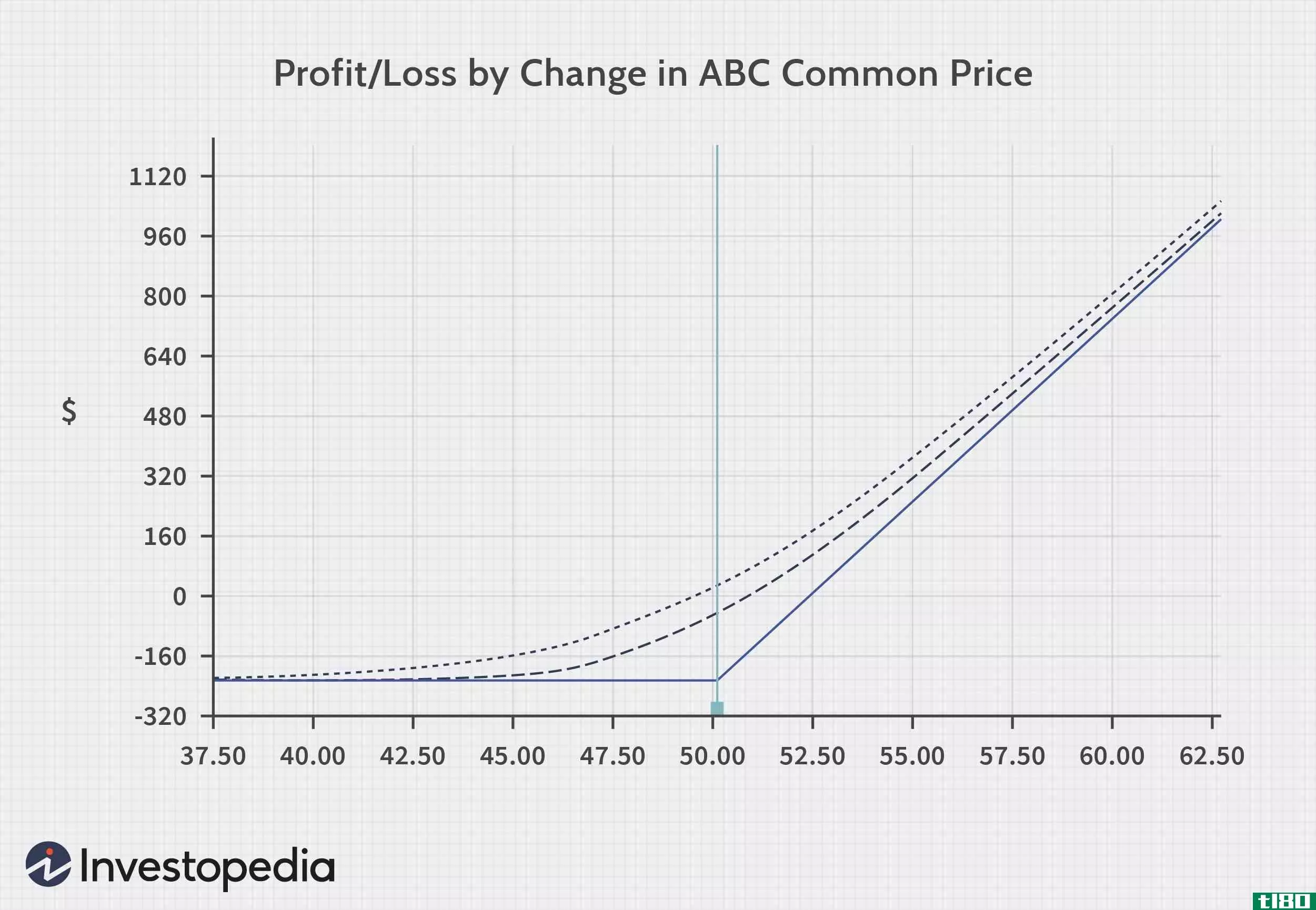

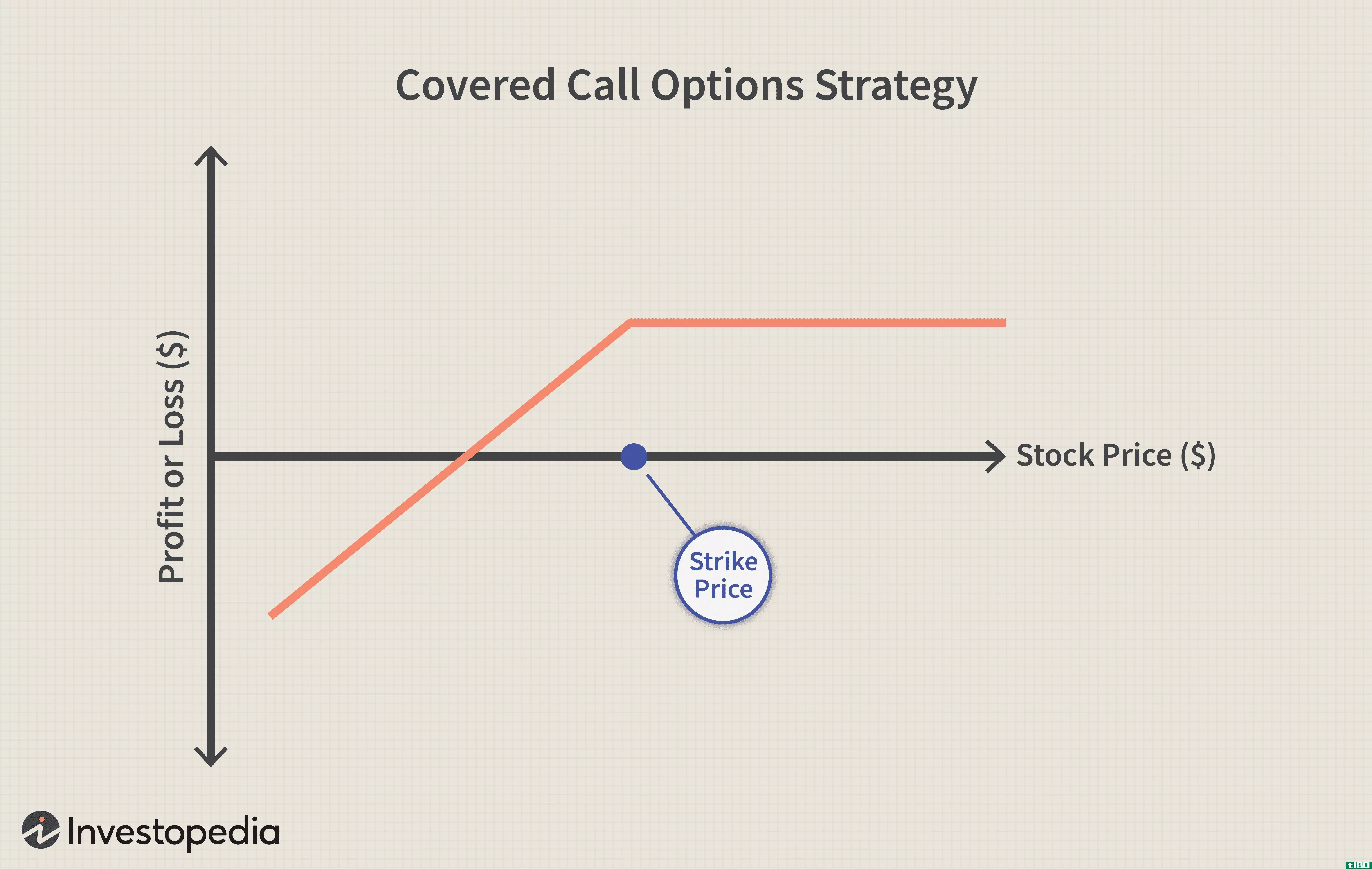

图2显示了OTM调用的风险曲线。

由于FSLR的交易价格约为130美元,图2所示的交易包括买入一支135支,卖出两支160支,买入一支185支。本次交易的最大风险为493美元,最大盈利潜力为2007美元。到期时,股票必须高于每股140美元的盈亏平衡价,才能显示本次交易的盈利。尽管如此,从风险曲线来看,如果股票在到期前走高,可以获得100%或更多的早期利润。换言之,这个想法不一定要坚持到到期,并希望达到接近最大潜力的东西,而是要找到一个很好的获利机会。

何时使用otm蝶形排列

当交易者预期标的股票会有一定程度的上涨,但并没有关于上涨幅度的具体预测时,OTM蝴蝶交易是最好的选择。例如,如果交易者预期股票将大幅走高,他们最好还是购买看涨期权,这样可以提供无限的利润潜力。然而,如果交易者只是想推测股票会走高一些,OTM蝴蝶策略可以提供一个低风险的交易,有一个有吸引力的回报风险比和一个很高的利润概率,如果股票确实走高(当使用调用)。

通常,当隐含期权波动率较低时,交易员最好建立OTM蝴蝶。由于这种交易需要资金进入,隐含波动性低的含义是,期权交易价格中内置的时间溢价相对较少,从而隐含波动性越低,交易总成本越低。

底线

OTM蝴蝶价差的主要缺点是,最终,交易者需要正确的市场方向。如果一个进入OTM看涨蝴蝶价差,并且标的证券在期权到期之前的任何时候都没有向高点移动,那么毫无疑问会发生损失。

尽管如此,OTM蝴蝶价差为期权交易者提供了至少三个独特的优势。首先,OTM蝴蝶价差几乎总是以远低于购买100股标的股票所需的成本进入。其次,如果交易者密切关注他们为进入交易所付出的代价,他们就能获得极为有利的报酬与风险比率。最后,有了一个良好的定位OTM蝴蝶价差,交易者可以享受一个较高的利润概率,因为有一个相对较宽的利润区间之间的上限和下限保本价格。在各种各样的交易策略中,没有多少策略能提供上述三种优势。

- 发表于 2021-06-02 17:58

- 阅读 ( 152 )

- 分类:商业金融

你可能感兴趣的文章

高级期权交易:修正的蝴蝶价差

...上。 在经验丰富的期权交易者中相当流行的一种策略是蝴蝶价差。这种策略允许交易者进入一个高利润概率、高利润潜力和有限风险的交易。 关键要点 蝴蝶价差使用四种期权合约,到期日相同,但三种不同的执行价格以1...

市场是不是设了牛市陷阱?

...三的反弹有一些卖空的迹象,因为卖空最严重的股票平均利润也最高。例如,化石集团(Fossil Group,Inc.)是标准普尔500指数中卖空最多的股票;该股周二上涨超过12%,近30%的流通股被做空。 标普500指数中50只做空最多的股票周...

风险图

...组合策略的潜在收益。也可以为空头头寸或复杂策略(如蝴蝶、跨座、秃鹰或垂直价差)构建风险图。 风险图示例 下面的例子显示了ABC公司一个简单的多头看涨期权头寸的潜在盈亏风险图,到期日前60天,执行价50.00美元,...

卖空期权套利

什么是熊市蔓延(a bear call spread)? 熊市看涨价差,或熊市看涨信用价差,是期权交易者预期标的资产价格下跌时使用的一种期权策略。熊市看涨价差是通过以特定的执行价购买看涨期权,同时以较低的执行价**相同到期日相同数...

熊市价差

...格会适度下跌时使用。 交易员可以发起两种类型的空头价差——空头看跌价差和空头看涨价差。 该策略涉及以不同的执行价格同时购买和**相同到期日的同一标的合约的看跌期权或看涨期权。 如果标的资产以或低于较低的执行...

结合

...(或水平)价差和对角线价差。更复杂的组合包括秃鹰或蝴蝶价差等交易,它们实际上是两个垂直价差的组合。有些价差交易没有公认的名称,可以简单地泛称为组合价差或组合交易。 公认的组合(如垂直价差)通常可以作为...

要知道的10个选项和策略

...者为结构支付的总溢价更大。 5:09 扼杀 8.长叫蝴蝶扩散 以前的策略需要两个不同的职位或合同的组合。在使用看涨期权的长蝴蝶价差中,投资者将结合牛市价差策略和熊市价差策略。他们还将使用三种不同的执行价格...

兀鹰价差交易

...润潜力的降低以及交易多个期权的相关成本。秃鹰利差与蝴蝶利差相似,因为它们从标的资产的相同条件中获利。主要的区别是秃鹰的最大利润区,或者说是最佳利润点,要比蝴蝶宽得多,尽管这样做的代价是较低的利润潜力。...

垂直排列

什么是垂直排列(a vertical spread)? 垂直价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是...

小盘熊市ETF在重新实施的限制下大涨

...这些行业的人的合适产品。ETF每天的交易量超过300万股,价差很小,以尽量降低交易成本。截至2020年7月27日,RWM的股息率为0.93%,同比下滑5.62%。在过去的三个月里,该基金的股价下跌了22%。 最近的低点与6月初的摆动低点大致...

0 篇文章