使用日历交易和价差期权策略

当市场环境崩溃时,期权对投资者来说是一种有价值的工具。一些投资者一提到期权这个词就发抖,但有许多期权策略可以帮助降低市场波动的风险。日历传播是在任何市场环境下使用的一种方法。

关键要点

- 有许多选择策略可用 有助于降低市场波动的风险;日历传开了 是在任何市场环境下使用的方法之一。

- 日历价差是一个很好的方式来结合优势的价差和方向选择权交易在同一立场。

- 当价格预期在前一个月期权到期时,长日历价差是一种很好的策略。

日历价差是一个很好的方式来结合优势的价差和方向选择权交易在同一立场。根据投资者如何实施这一策略,他们可以假设:

- 一种市场中性头寸,可以推出几次以支付价差成本,同时利用时间衰减

- 短期市场中性仓位,长期方向性偏位,具有无限的获利潜力

无论哪种方式,这种交易都可以提供许多普通的看涨期权或看跌期权本身无法提供的优势。

期权是帮助降低市场波动风险的一种方式。

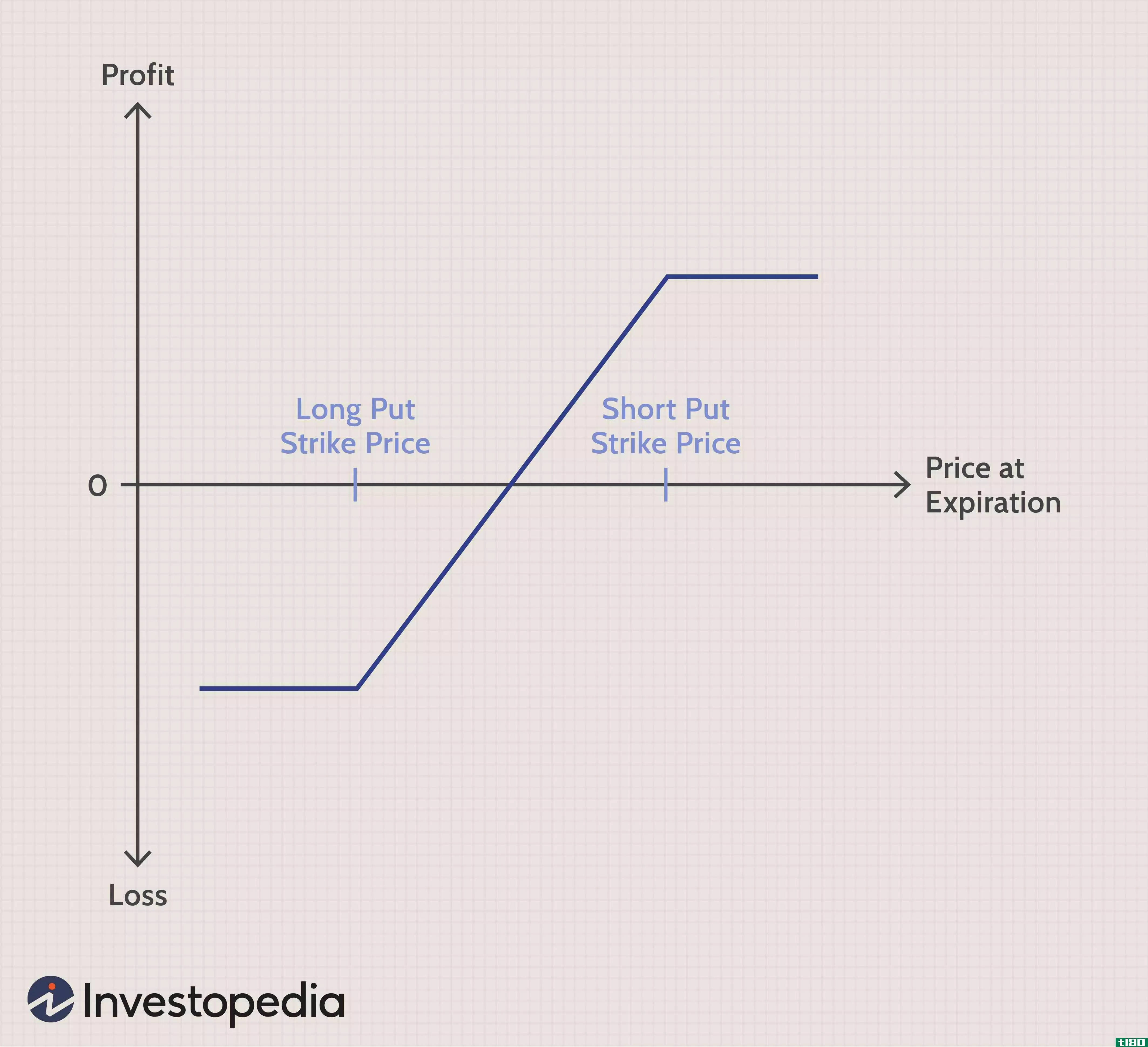

长日历排列

长日历价差通常称为时间价差,是买入和卖出看涨期权或买入和卖出具有相同执行价格但到期月份不同的看跌期权。实质上,如果一个交易者卖出一个短期期权,买入一个长期期权,其结果就是账户的净借方。短期期权的**降低了长期期权的价格,使得交易的成本低于直接购买长期期权。由于这两种期权在不同的月份到期,随着到期月份的过去,这种交易可能会有许多不同的形式。

有两种长日历价差:看涨期权和看跌期权。看跌期权日历比看涨期权日历具有固有的优势,但两者都是容易接受的交易。交易员是使用看涨期权还是看跌期权取决于潜在投资工具的情绪。如果一个交易者看涨,他们会买入日历买入价差。如果交易者看跌,他们会买入日历看跌期权价差。

当价格预期在前一个月期权到期时以执行价到期时,长日历价差是一个很好的策略。这种策略非常适合短期情绪中性的交易员。理想情况下,短期期权将到期的钱。一旦发生这种情况,交易者将持有多头期权头寸。

如果交易者仍然有一个中立的预测,他们可以选择**另一个选择权对多头头寸,进入另一个利差。另一方面,如果交易者现在觉得股票将开始向长期预测的方向移动,那么交易者可以将多头头寸留在市场中,并从无限的利润潜力中获益。

规划交易

计划交易的第一步是确定市场情绪和对未来几个月市场状况的预测。让我们假设一个交易者对市场有一个悲观的展望,并且在接下来的几个月里,整体情绪没有变化的迹象。在这种情况下,交易者应该考虑卖出日历价差。

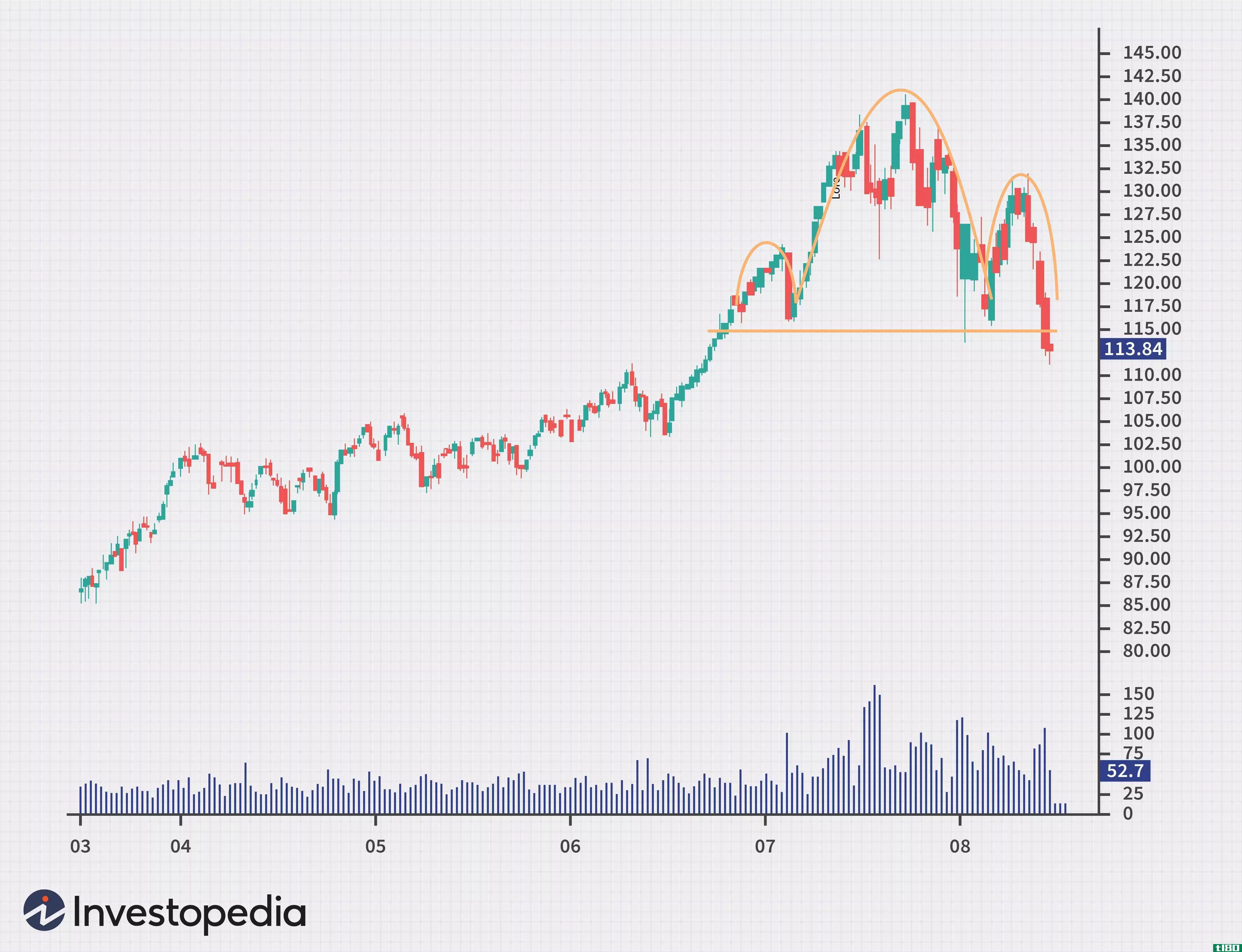

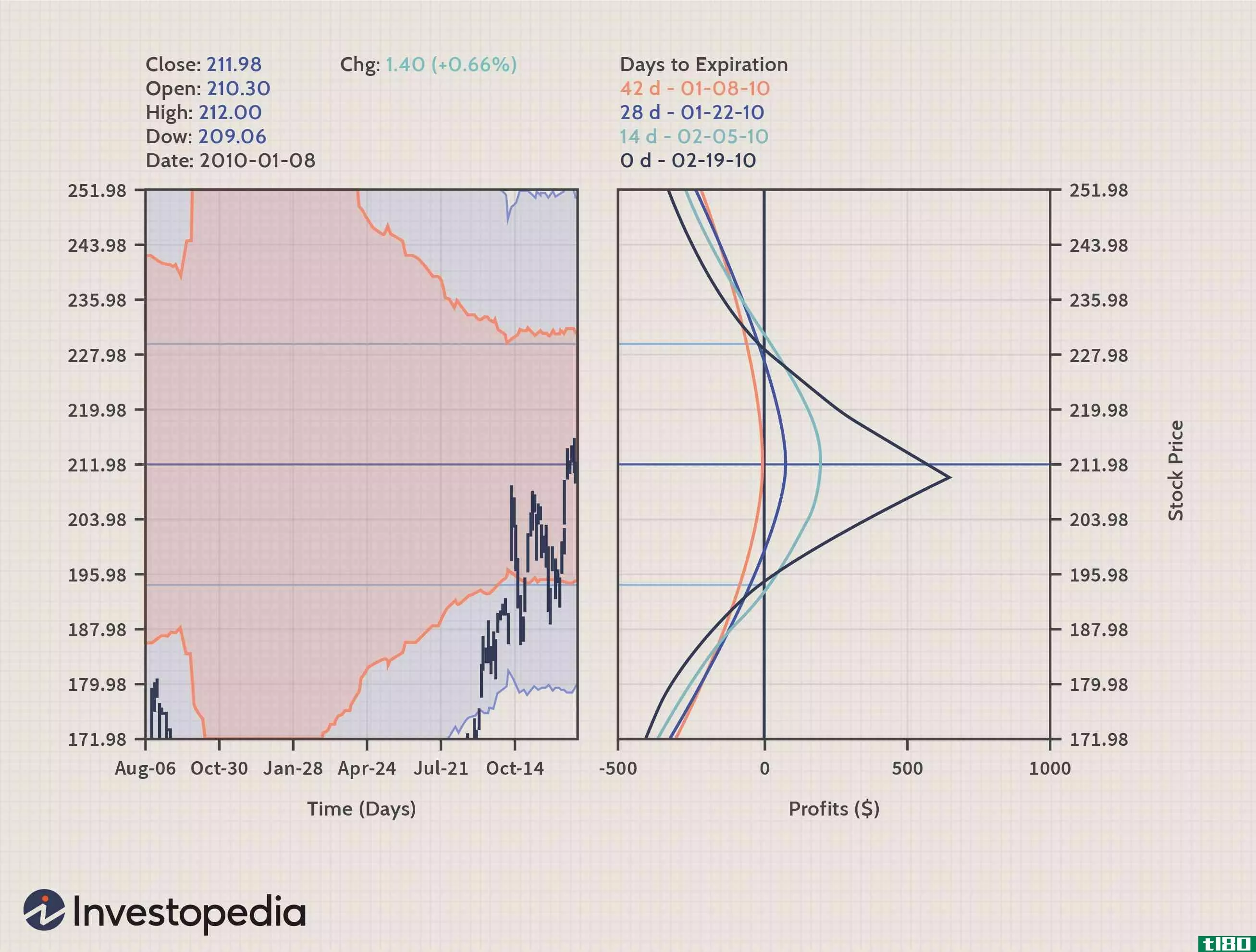

此策略可应用于股票、指数或交易所买卖基金(ETF)。然而,为了获得最佳结果,交易者可能会考虑买入价和卖出价之间价差很小的流动性工具。例如,我们使用DIA,它是跟踪道琼斯工业平均指数的ETF。

在这张五年图(图1)上,最近的价格走势显示了一种被称为头肩型的反转模式。价格已经证实了这种模式,这意味着经济将继续下行。

在一年图上,价格将出现超卖,价格在短期内巩固。基于这些指标,日历排列将是一个很好的选择。如果价格在短期内巩固,短期期权应该到期的钱。一旦价格开始恢复下跌趋势,长期期权将成为一项宝贵资产。

根据DIA图表中显示的价格113.84美元,我们查看7月和8月113日的卖出价格。这是行业的样子:

- 买入:4.30美元

- 7月卖出,卖出价:+1.76美元

- 借方净额:2.54美元

在进入这个行业时,了解它的反应是很重要的。通常,利差的移动速度比大多数期权策略要慢,因为短期内每个头寸都会略微抵消另一个头寸。如果DIA在7月到期时仍高于113美元,那么7月看跌期权到期时将一文不值,投资者将在9月113日看跌期权上做多。在这种情况下,交易者会希望市场尽可能向下移动。它移动得越多,这种贸易就越有利可图。

如果价格低于113美元,投资者可以选择在当时推出头寸,这意味着他们将回购7月113日的看跌期权,并卖出8月113日的看跌期权。如果交易者在那个时候对市场越来越悲观,他们可以把仓位改为多头看跌期权。

在这个过程中涉及的最后一个步骤是交易者建立一个退出计划,并妥善管理他们的风险。适当的仓位大小将有助于管理风险,但交易员还应确保在进行交易时考虑到退出策略。从目前的情况来看,这笔交易的最大损失是净债务2.54美元。

交易提示

在交易日历价差时,有一些交易技巧需要考虑。

选择到期月份作为承保电话

当交易日历价差时,该策略应被视为覆盖看涨期权。唯一的区别是,投资者并不拥有标的股票,但投资者拥有购买标的股票的权利。

通过将此交易视为备兑看涨期权,交易者可以快速选择到期月份。在选择多头期权的到期日时,交易员最好根据自己的预测至少退出两到三个月。然而,当选择短期行使,这是一个很好的做法,总是**最短的日期选择权。这些期权损失最快,可以在整个交易周期内逐月推出。

把腿放进日历里

对于持有看涨期权或看跌期权的交易员来说,他们可以在任何时候卖出针对该头寸的期权,并将该期权转换为日历价差。例如,如果一个交易者持有某只股票的看涨期权,而且它已经大幅上扬,但最近已经持平。交易者可以卖出看涨期权,如果他们在短期内是中立的。交易者可以利用这种盘腿策略来度过上升趋势股票的跌势。

计划管理风险

最后的交易技巧是关于管理风险。交易员应围绕交易的最大损失来规划头寸规模,并在确定交易不再在其预测范围内时尽量减少损失。

风险

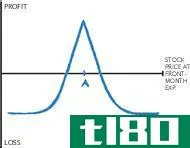

前期上涨有限

日历交易在双腿都在玩时,上涨有限。然而,一旦空头期权到期,剩余的长期头寸就有无限的盈利潜力。在这一贸易的早期阶段,它是一种中性的贸易策略。如果股票开始比预期的多,这可能导致有限的收益。

注意有效期

过期日期意味着另一种风险。随着短期期权到期日的临近,必须采取行动。如果卖空期权到期时没钱(OTM),合同到期时一文不值。如果期权在货币中,交易者应该考虑以市场价格回购期权。在交易者对空头选择权采取行动后,交易者可以决定是否平仓。

计时进入井

交易日历价差时要避免的最后一个风险是过早进入。当交易出现价差时,市场时机就不那么关键了,但时机不当的交易会很快导致最大损失。明智的交易者会调查整个市场的状况,以确保他们的交易方向与股票的基本趋势一致。

底线

长日历价差是一种中**易策略,但在某些情况下,它可以是一种定向交易策略。当交易者期望在短期内有一个渐进的或横向的运动,并且在较长期的选择权的寿命期内有更多的方向偏差时,就使用它。这种交易是通过卖出一个短期期权,买入一个长期期权,从而产生净借方。这种价差是由看涨或看跌期权形成的,因此可以是看涨或看跌策略。交易员希望短期期权比长期期权的衰减速度更快。

- 发表于 2021-06-02 22:30

- 阅读 ( 236 )

- 分类:商业金融

你可能感兴趣的文章

日历排列

...约,然后以相同的执行价做空一个短期期权。如果每个月使用两种不同的执行价,则称为对角价差。 日历价差有时被称为交期内、市场内、时间价差或水平价差。 关键要点 日历价差是一种衍生工具策略,包括购买较长期...

交易市场底部的期权策略

...环境中,这种策略并不能很好地发挥作用。 即使是那些使用牛市和熊市借贷利差的购买策略,在隐含波动性很高的情况下,通常价格也很低。当最终达到底部时,隐含波动率大幅下降后,高价期权的崩溃将剥夺大部分利润潜力...

以蝴蝶价差设利润陷阱

...它们是为了猜测某一特定价格时刻的预期,而另一些人则使用期权来对冲现有头寸。其他人则采用更先进的策略,希望定期创造额外收入。所有这些都是有效的目标,如果做得正确,就可以取得成功。尽管如此,在期权交易策略...

期权:隐含波动率和日历价差

...策略被称为“日历价差”,有时被称为“时间价差”。当使用接近或在货币期权时,日历价差允许交易员在基础证券在一段时间内保持相对不变的情况下获利。这也被称为“中立”战略。 进入日历价差时,重要的是要考...

对角线排列

...不同。 这种策略可以看涨也可以看跌,这取决于结构和使用的期权。 关键要点 对角线价差是一种期权策略,包括以一个执行价和一个到期日买入(卖出)看涨(卖出)期权,以及以不同的执行价和到期日卖出(买入)第...

结合

...格或到期日的任何期权交易的总括术语。交易者和投资者使用多种交易策略的组合,因为它们可以被构造为提供特定的风险回报,以适应个人的风险承受能力和偏好以及对当前市场环境的预期。 关键要点 组合是由不同期权...

海鸥期权

...。虽然海鸥策略通常包括看涨价差和看跌价差,但也可以使用看跌价差和看跌价差。 关键要点 海鸥期权是一种三条腿的货币期权交易策略,以尽量减少风险。它使用两个put和一个call来实现,反之亦然。 如果汇率没有明显...

垂直排列

...解垂直排列 交易员在预期标的资产价格温和波动时,将使用垂直价差。垂直利差主要是方向性的,可以根据交易者对标的资产的看法进行调整,无论是看跌还是看涨。 根据部署的垂直价差类型,交易员的帐户可以贷记或借记...

什么是期权价差?(options spreads?)

... 以上所有期权价差均涉及到期日相同的头寸。日历或时间差涉及多个到期日不同的头寸。长期价差包括以相同的行权价格出售一种期权并购买另一种期权,但在以后到期。就像一只长蝴蝶一样,这是一个对抗波动性增...

在金融领域,什么是日历价差?

... 另一种类似的交易类型是反向日历价差,尽管使用频率要低得多。在这里,交易者卖出远月期权,买入近月期权。交易分录是一种净信用,只有当期权价格之间的差额减少时,交易才会以利润结束。最常见的两种情况...