介绍vix选项

对于期权交易者来说,交易波动并不是什么新鲜事。毕竟,他们中的大多数人在很大程度上依赖波动性信息来选择交易。芝加哥期权交易所(CBOE)波动率指数(Volatility Index)自1993年推出以来,一直受到交易员的欢迎。

期权交易者曾经使用常规股票或指数期权来交易波动性,但许多人很快意识到这并不理想。2006年2月24日,CBOE推出了VIX期权,让投资者更直接地了解波动性。在本文中,我们将查看VIX过去的性能,并讨论VIX选项提供的优势。

关键要点

- 2006年2月24日,CBOE推出了VIX期权,让投资者更直接地了解波动性。

- 波动率指数是一种隐含波动率指数,衡量市场对标普500指数30天波动率的预期,这种波动率隐含在短期标普期权价格中。

- 购买VIX看涨期权可能比购买SPX看跌期权更能对冲标普500指数下跌。

- 固定的交易区间和高波动率也有助于使波动率指数期权对投机者有用。

什么是vix公司(the vix)?

波动率指数是一种隐含的波动率指数。它衡量了市场对30天s&;的预期;标普500指数波动隐含在近期标普500指数价格中;P选项。VIX期权为交易者提供了一种交易波动性的方法,而不需要考虑期权定价中通常涉及的其他因素。这些复杂因素通常包括标的证券、股息和利率的价格变化。VIX期权允许交易员几乎只关注交易波动性。

多元化

交易员发现波动率指数在交易中非常有用,但它现在为对冲和投机提供了极好的机会。波动率指数也可能是寻求投资组合多样化的一个极好的工具。多数投资者认为非常理想的多样化,只有在所选证券不相关的情况下才有用。换言之,如果你拥有10只倾向于同时变动的大型科技股,那么你就不是真正的多元化。

波动率指数的一个优点是,它与标准普尔500指数呈负相关。根据CBOE的网站,自1990年以来,波动率指数88%的时间与标准普尔500指数(SPX)相反。平均而言,当SPX指数下跌3%或更多时,波动率指数上涨了16.8%。这种负面关系使其成为一种优秀的多元化工具,或许是最好的市场灾难保险。

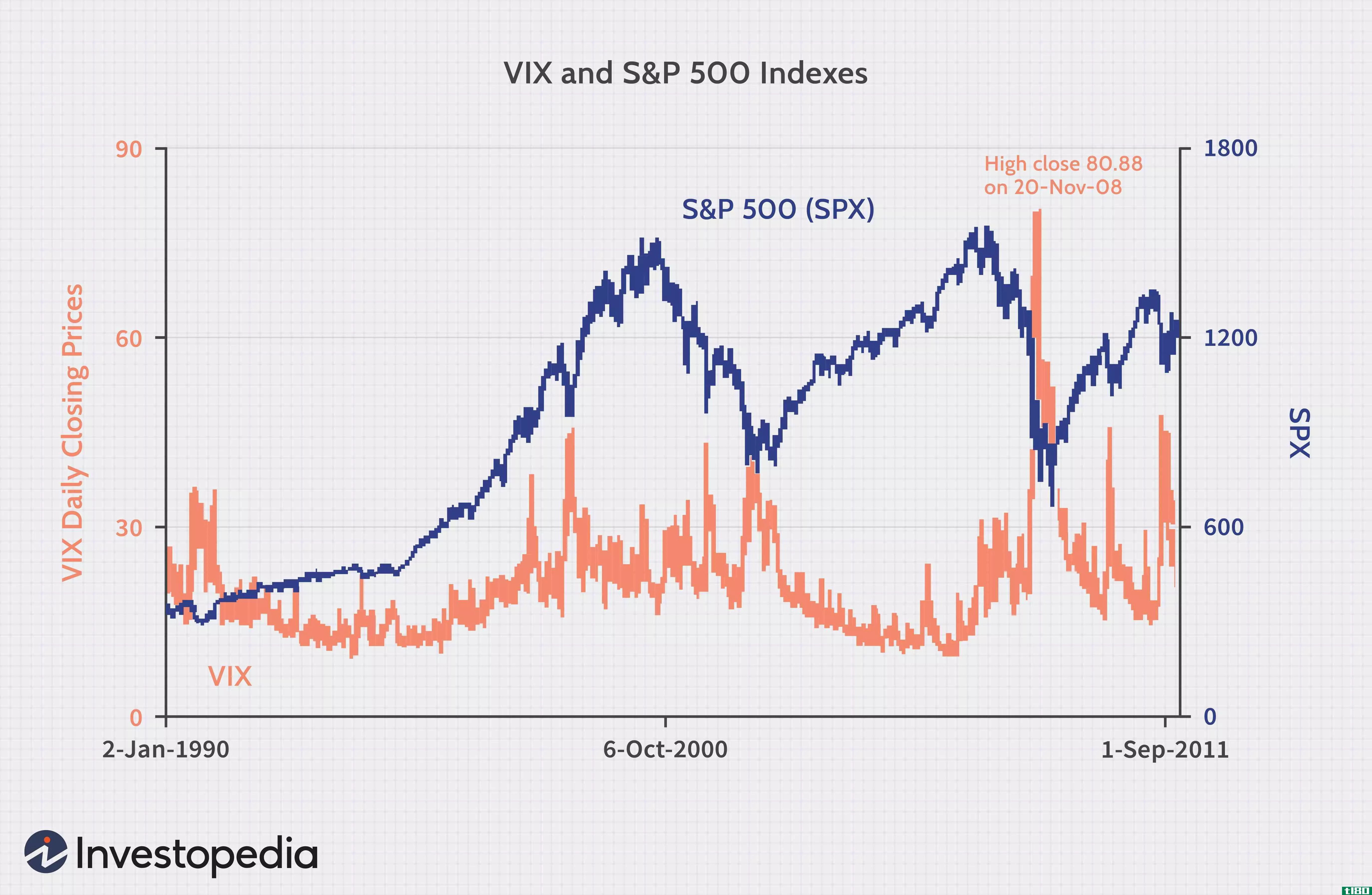

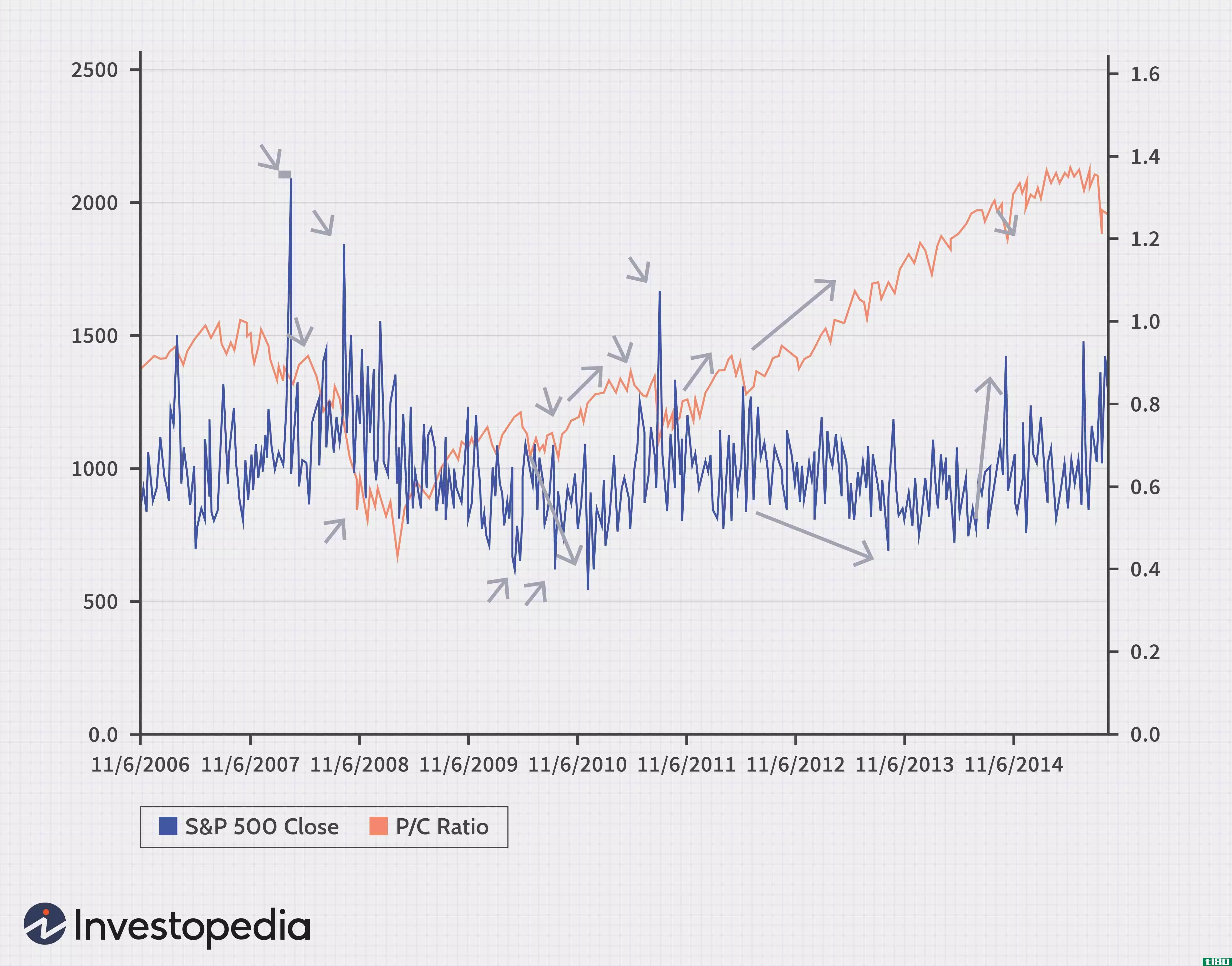

购买VIX看涨期权可能是更好的对冲标普指数下跌的方法;比买入SPX看跌期权高500点。图1中的图表显示了当波动率指数大幅下移时,波动率指数是如何向与标准普尔500指数相反的方向移动的。2008年金融危机期间,波动率指数达到80.86的收盘高点。这一纪录保持了十多年。然而,在2020年的冠状病毒熊市期间,波动率指数达到了82.69的新高。

投机

如图1所示,VIX在给定范围内交易。它在10点左右触底,如果它归零,就意味着预期标准普尔500指数不会有每日变动。另一方面,当SPX崩溃时,VIX飙升至80以上。然而,VIX也不能停留在那里。持续的高波动率意味着市场预期将在较长时间内发生实质性变化。

一个固定的交易区间意味着波动率期权提供了极好的投机机会。买入看涨期权、买入看涨期权利差或在波动率见底时卖出看涨期权利差,可以帮助交易员利用波动率上升或标普指数下降的趋势;同样,买入看跌期权、买入看跌期权利差或卖出看跌期权利差可以帮助交易员在波动率见顶时获利。

另一个增强投机者VIX期权有效性的因素是其波动性。根据CBOE的数据,2005年VIX本身的波动率超过80%,而SPX约为10%,Nasdaq 100指数(NDX)为14%,谷歌约为32%。

尽管VIX期权对投机者有优势,但它们是高风险投资,在大多数投资组合中应发挥相对较小的作用。

然而,期权的价值并不是直接从“现货”波动率指数得出的。相反,它是基于使用当前和下个月选项的远期价值。远期波动率低于即期波动率(2005年约为46%)。然而,它仍然提供了比大多数其他股票期权投资者更高的波动性。在一定范围内交易、不能归零、波动性高的工具可以提供出色的交易机会。

vix事实

与每月第三个星期五到期的标准股票期权不同,VIX期权每月一个星期三到期。毫无疑问,这些期权正在被使用,因此它们提供了良好的流动性。2006年3月全年,第一个完整月的VIX期权交易总量为181613份合约,日均成交量为7896份。截至3月底,未平仓合约已达到158994份非常健康的水平。到2012年2月,期权交易量平均超过200000套。

底线

VIX期权是交易员可以添加到其武库中的强大工具。它们隔离了波动性,在一个范围内交易,自身的波动性很高,不能归零。对于那些刚接触期权交易的人来说,VIX期权更令人兴奋。大多数专注于波动**易的经验丰富的专业人士都是买卖期权。然而,新的交易者经常发现他们的经纪公司不允许他们**期权。通过买入VIX看涨期权、看跌期权或利差,新交易员可以获得更广泛的波动**易。

- 发表于 2021-06-02 23:18

- 阅读 ( 118 )

- 分类:商业金融

你可能感兴趣的文章

cboe波动率指数(vix)

什么是cboe波动率指数(vix)(the cboe volatility index (vix))? Cboe波动率指数(VIX)是一个实时指数,代表市场对标准普尔500指数近期价格变动相对强度的预期;p500指数(SPX)。因为它是从短期到期的SPX指数期权的价格衍生出来的,...

利用波动性峰值和卖出信贷利差

...既能提供对冲机会又能提供投机机会的金融工具。请参见介绍VIX选项。) 卖出信用价差 当股市下跌时,看跌期权价格通常会升值。同样,随着股指下跌,隐含波动率同时上升,看跌期权的时间溢价通常会显著增加。因此,交...

用波动率确定市场方向

谷歌在VIX上的搜索会产生一些意想不到的页面:捷克摇滚乐队的名字、泳装目录和维也纳互联网交易所。有趣的东西,但不是我们想的那样。CBOE的VIX是一个受欢迎的市场时机指标。让我们看看VIX是如何构建的,以及投资者如何...

波动率指数:解读市场情绪

...熊市之后,波动率指数也回到了正常范围。 优化选项 如果我们看看前面提到的VIX咒语,在期权投资的背景下,我们可以看到什么样的期权策略最适合这种理解。 “如果波动率很高,是时候买入了”告诉我们,市场参与...

波动性上升中vix etf可能形成双底

芝加哥期权交易所波动率指数(VIX)周三大涨6%,选举前通过的救济法案的不确定性严重影响投资者情绪。由于两党在救助计划规模问题上仍陷入僵局,国会在11月3日美国民众投票前通过冠状病毒**法案的希望正在消退。到目前...

波动率上升凸显市场持续担忧

波动率指数(VIX)由芝加哥期权交易所(CBOE)于1993年创立,通常被称为“恐惧指数”(Fear Index),这是有充分理由的。通过测量短期S&在p500期权价格中,VIX基本上决定了投资者对即将到来的市场价格波动的恐惧程度。...

有人在操纵vix吗?

Cboe波动率指数(VIX)通常被称为“恐惧指数”,因为市场观察人士用它来衡量未来30天的预期波动率。它在2月6日名副其实,在经历了几个月的相对平静之后,该指数从前一天的低点飙升了199%,达到50.3的高点。由利基交易所交...

波动率飙升预示着短期担忧

... 为什么10年期美国国债收益率很重要 风险指标–vix与vix3m 当交易者想要了解其他股票市场参与者有多紧张时,他们通常会观察波动性指数,比如CBOE波动性指数(VIX)。波动率指数是衡量标普指数中预期波动率的指标;未...

利用期权数据预测股市走向

...市场或股票情绪的最常见比率之一。 多种PCR值可从各种选项交换中随时获得。它们包括总PCR、仅公平PCR和仅指数PCR值。总PCR包括指数和股票期权数据。仅股票PCR仅包含股票特定的期权数据,不包括指数期权。类似地,仅指数的...

什么是波动率指数?(vix, the volatility index?)

... VIX是芝加哥期权交易所(CBOE)于1993年创建的波动率指数。它衡量市场对短期波动的预期,反映在标准普尔500指数的期权价格中。 ...