用excel公式安排贷款偿还

贷款偿还是指偿还以前从贷款人那里借来的钱的行为,通常是通过一系列包括本金和利息在内的定期付款。你知道你可以用Excel软件来计算你的还贷额吗?

本文是设置贷款计算的逐步指南。

关键要点:

- 使用Excel通过确定你的月供、利率和贷款计划来处理你的抵押贷款。

- 您可以用excel更深入地查看贷款明细,并创建一个适合您的还款计划。

- 每个步骤都有可用的计算,您可以根据具体需要进行调整。

- 一步一步地分解和检查你的贷款可以让还款过程感觉不那么沉重,更容易管理。

了解你的抵押贷款

使用Excel,你可以通过三个简单的步骤更好地了解你的抵押贷款。第一步确定每月付款。第二步计算利率,第三步确定贷款计划。

您可以在Excel中建立一个表格,告诉您利率、贷款期限的贷款计算、贷款分解、分期偿还和每月付款。

计算每月付款

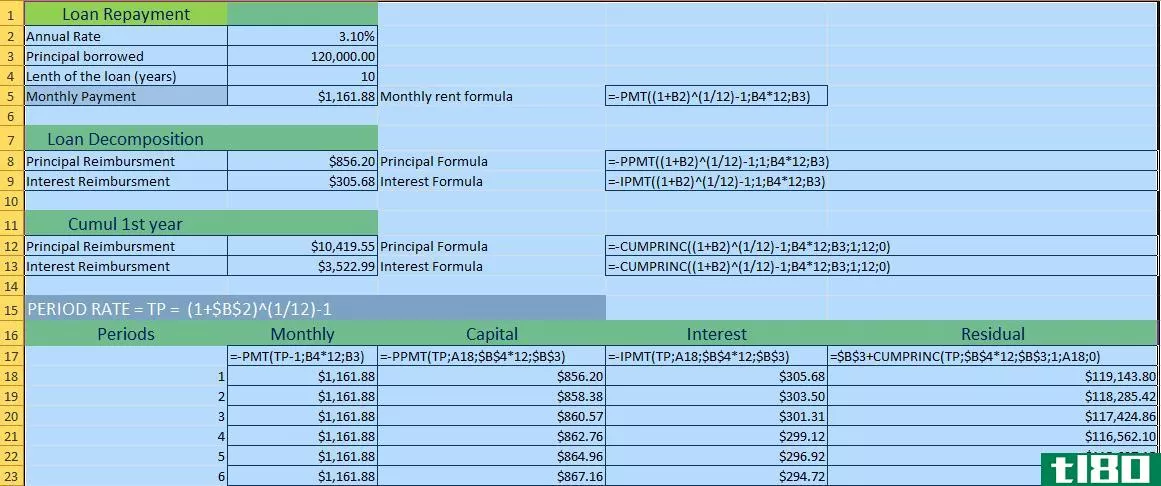

首先,这里是如何计算每月支付的抵押贷款。利用年利率、本金和期限,我们可以确定每月偿还的金额。

如上图截图所示,公式如下:

=-付款(费率;长度;现值[未来价值][类型])

PMT前面的减号是必需的,因为公式返回负数。前三个参数是贷款利率、贷款期限(期数)和借款本金。最后两个参数是可选的,残值默认为零;提前支付(对于一个)或在结束时支付(对于零)也是可选的。

用于计算贷款每月付款的Excel公式为:

=PMT((1+B2)^(1/12)-1;B4*12;B3)=PMT((1+3,10%)^(1/12)-1;10*12;120000)

说明:对于利率,我们使用月利率(利率期间),然后计算期间数(10年120乘以12个月),最后,我们指出借款本金。10年内我们的月供为1161.88美元。

计算年利率

我们已经了解了如何设置每月按揭付款的计算方法。但我们可能想设定一个我们能负担得起的最高月供,这也显示了我们必须偿还贷款的年数。因此,我们想知道相应的年利率。

如上面的屏幕截图所示,我们首先计算期间利率(在我们的例子中是每月),然后是年利率。使用的公式是RATE,如上面的屏幕截图所示。其内容如下:

=比率(Nper;pmt;现值[未来价值][类型])

前三个参数是贷款期限(期数)、每月偿还贷款的金额和借款本金。最后三个参数是可选的,剩余值默认为零;提前(对于一个)或结束(对于零)管理到期的术语参数也是可选的。最后,估计参数是可选的,但可以给出速率的初始估计。

用于计算贷款利率的Excel公式为:

=费率(12*B4-B2级;B3)=速率(12*13-960;120000)

注:月供中相应数据必须打负号。这就是为什么公式前面有个减号。利率周期为0.294%。

我们使用公式=(1+B5)为12-1^=(1+0.294%)^12-1来获得我们的贷款年利率,即3.58%。换言之,要在13年内借12万美元,每月还960美元,我们应该协商一笔年利率最高为3.58%的贷款。

使用Excel是一个很好的方法来跟踪你欠了什么,并提出了一个还款计划,以尽量减少任何费用,你可能最终欠。

确定贷款期限

现在我们来看看,当你知道贷款的年利率、借款本金和每月还贷额时,如何确定贷款期限。换言之,以3.10%的利率和每月1100美元的还款,我们需要偿还12万美元的抵押贷款多久?

我们将使用的公式是NPER,如上面的屏幕截图所示,其内容如下:

=NPER(比率;pmt;现值[未来价值][类型])

前三个论点是贷款的年利率、还贷所需的月供和借款本金。最后两个参数是可选的,残值默认为零。提前支付(对于一)或结束支付(对于零)也是可选的。

=NPER((1+B2)^(1/12)-1-B4级;B3)=NPER((1+3,10%)^(1/12)-1-1100;120000)

公式前的减号

每月付款中的相应数据必须给出负号。这就是为什么我们在公式前面有一个减号。偿还期限为127.97个期间(在我们的情况下为个月)。

我们将使用公式=B5/12=127.97/12来计算完成贷款偿还的年数。换言之,要借12万元,年利率3.10%,每月还1100元,我们应该偿还128个月或10年零8个月的期限。

分解贷款

贷款由本金和利息组成。利息是按每期计算的,例如,10年内的每月还款将给我们120期。

上表显示了使用PPMT和IPMT公式的贷款明细(总期限等于120)。两个公式的参数相同,细分如下:

=-PPMT(比率;数字周期;长度;委托人[残差][术语])

这些参数与前面提到的PMT公式相同,除了“numïperiod”之外,它被添加来显示在给定本金和利息的情况下分解贷款的期限。举个例子:

=-PPMT((1+B2)^(1/12)-1;1;B4*12;B3)=PPMT((1+3,10%)^(1/12)-1;1;10*12;120000)

结果显示在屏幕截图上面的“贷款分解”在分析期间,这是“一也就是说,第一个时期或第一个月。我们支付1161.88美元,细分为856.20美元本金和305.68美元利息。

excel中的贷款计算

还可以计算几个时期的本金和利息还款,例如前12个月或前15个月。

=—CUMPRINC(速率;长度;委托人;开始日期;结束日期;类型)

我们找到了参数,比率,长度,本金,期限(这是强制性的),我们已经看到在第一部分的公式PMT。但在这里,我们还需要“start\u date”和“end\u date”参数。“开始日期”表示要分析的期间的开始日期,“结束日期”表示要分析的期间的结束日期。

举个例子:

=—康普林斯((1+B2)^(1/12)-1;B4*12;B3级;1;12;0)

结果显示在屏幕截图“Cumul 1st year”中,因此分析的周期从第一个周期(第一个月)的1到12到第十二个周期(第十二个月)。一年内,我们将支付10419.55美元的本金和3522.99美元的利息。

贷款摊销

前面的公式可以让我们一段一段地创建我们的计划,知道我们每月将支付多少本金和利息,以及还有多少要支付。

创建贷款计划

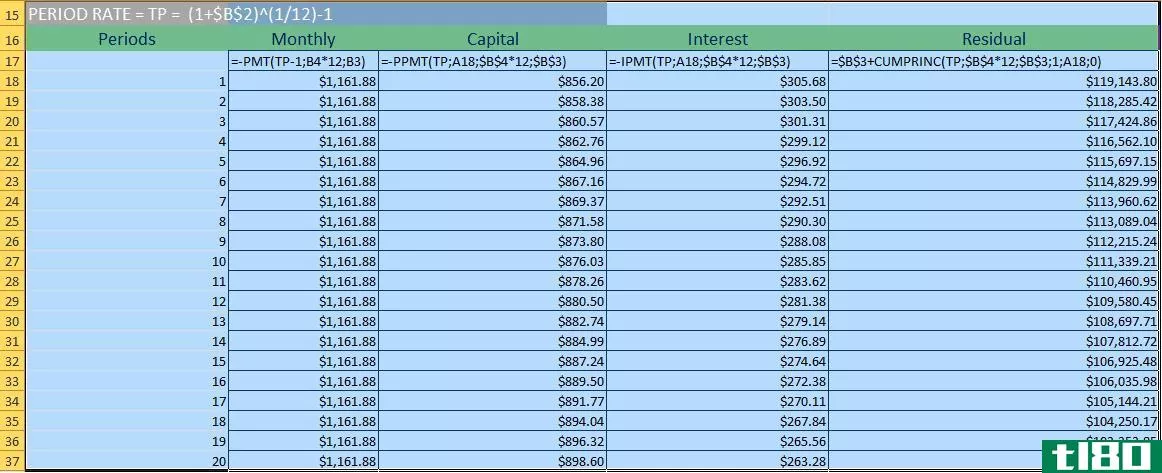

要创建贷款计划,我们将使用上面讨论的不同公式,并在期间数上展开它们。

在第一个句点列中,输入“1”作为第一个句点,然后向下拖动单元格。在我们的例子中,我们需要120个周期,因为10年期贷款付款乘以12个月等于120。

第二栏是我们每月需要支付的金额,这在整个贷款计划中是不变的。要计算金额,请在第一个期间的单元格中**以下公式:

=—PMT(TP;B4*12;B3)=-PMT((1+3,10%)^(1/12)-1;10*12;120000)

第三栏是每月偿还的本金。例如,在第40期,我们将偿还每月1161.88美元的本金945.51美元。

为了计算赎回的本金金额,我们使用以下公式:

=-PPMT(TP;A18型$B$4*12$B$3)=-PPMT((1+3,10%)^(1/12);1;10*12;120000)

第四栏是利息,我们使用公式计算每月偿还的本金,以发现需要支付多少利息:

=-整数(TP;A18型$B$4*12$B$3)=整数((1+3,10%)^(1/12);1;10*12;120000)

第五列包含剩余的支付金额。例如,在第40次付款后,我们将不得不支付12万美元的83994.69美元。

公式如下:

=$B$3+康普林斯(TP$B$4*12$B$3;1;A18型;0)

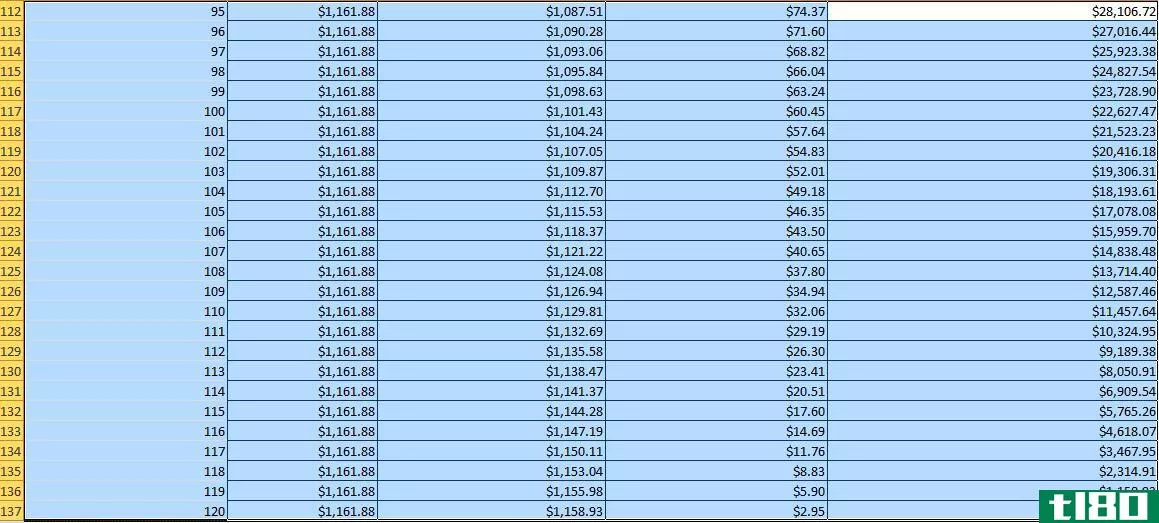

该公式使用在包含借来本金的单元格前面一段时间内的本金组合。当我们复制并向下拖动单元格时,这个周期开始改变。下表显示,在120期结束时,我们的贷款已偿还。

- 发表于 2021-06-14 12:08

- 阅读 ( 198 )

- 分类:商业金融

你可能感兴趣的文章

如何使用excel创建分期偿还计划来管理您的债务

... 要获得付款值,请使用以下公式: ...

microsoft excel入门指南

...和执行数据计算。可以通过多种方式使用透视表、图表、公式和函数。 ...

克服债务的十大方法

...的计划来处理您的学生贷款,或者您可以使用简单的Excel公式来比较不同的学生贷款选项。8.用债务合并贷款或余额转移支付你的信用卡你可能在邮件中收到过承诺通过债务合并贷款或信用卡余额转账将所有信用卡债务合并为一...

复利

...。然后从所得价值中减去贷款的初始总额。 复利计算公式为: 复利=未来本息总额(或未来价值)减去 本期本金(或现值) = [P (1 + i)n] – P = P [(1 + i)n – 1] 哪里: P = principal i = nominal annual interest rate in percent...

如何用excel计算不同键型的pv

...“票面价值”全部偿还。同时,该债务的持有人根据年金公式确定的现金流收取利息(息票)。从发行人的角度来看,这些现金支付是借款成本的一部分,而从持有人的角度来看,这是购买债券带来的好处。 债券的现值(PV)...

如何在excel中计算贷款的复利?

...电子表格可以为您处理这项工作,前提是您准确地设置了公式。 什么是复利(compound interest)? 让我们弄清楚术语。复利,又称复利,是指按存款或贷款的初始本金以及所有以前累计的利息计算的利息。 例如,我们拿一笔100...

如何在excel中计算复利

...未来价值。 1:52 观察:什么是复利? 对于复利的公式,只需代数地重新排列CAGR的公式。您需要初始值、利率和年期数。利率和期数需要以年为单位表示,因为期长假定为年。从那里你可以解出未来的价值。公式如下: ...

如何在excel中计算偿债覆盖率(dscr)?

...常按年度计算。这些项目也可以在损益表上找到。 DSCR公式如下: 如何在excel中计算dscr 在计算比率之前,在Excel中,我们必须首先创建列标题和行标题名称。 第1行: 写下表格的标题计算偿债覆盖率。” 第2行: 写标...

什么是抵押贷款融资?(mortgage financing?)

...中建立的权益基础上来实现的,尽管世界各地使用了其他公式。房地产法要求第一抵押权持有人同意设立第二抵押权也不罕见。 ...

什么是汽车贷款分期偿还?(a car loan amortization?)

...限和贷款金额。如果借款人有这些信息,他或她可以使用公式计算还款金额

...

0 篇文章