你可能感兴趣的文章

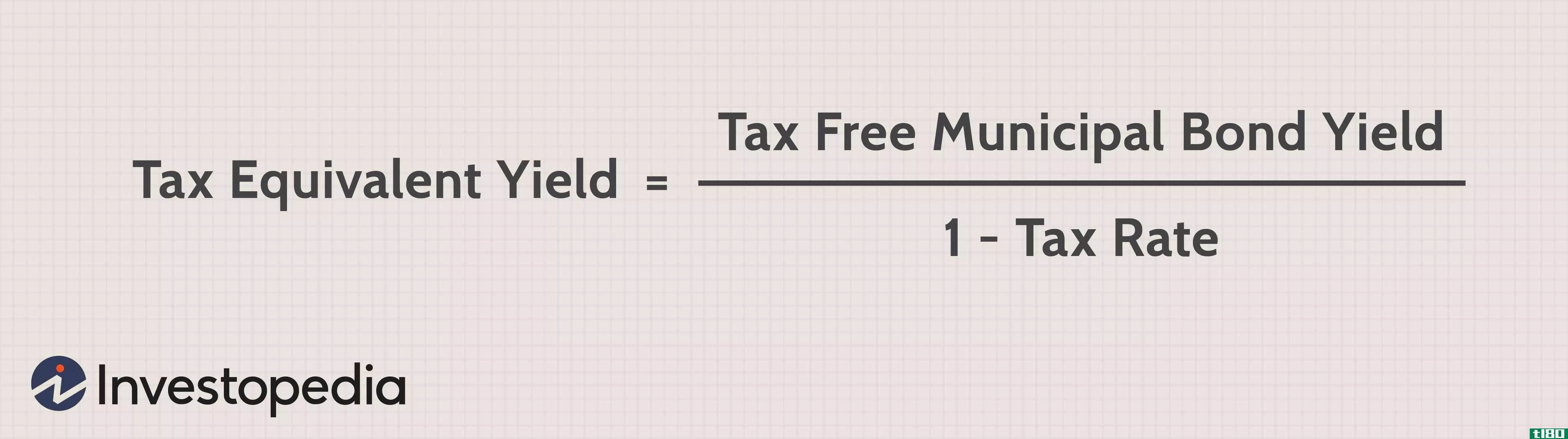

税收等价收益率

什么是税收等价收益率(the tax-equivalent yield)? 税收等价收益率是指应税债券需要与可比免税市政债券收益率相等的回报率。计算是一种工具,投资者可以用它来比较免税投资和应税投资之间的回报。 关键要点 税收等价收益...

如何计算债券的现值(calculate present value of a bond)

什么是债券(a bond)? 债券是以借款为目的,在一定期限内发行的金融工具。债券发行时,向持有人承诺,在规定的日期,按照预定的利率(票面利率)支付固定金额的利息,通常为半年、一年等,直至债券到期并在到期...

如何计算粘结顺序和粘结长度(calculate bond order and bond length)

...数。 这篇文章解释道, 1.什么是粘结顺序和粘结长度 2.如何计算债券顺序和债券长度-如何计算债券顺序-如何计算债券长度 什么是键顺序和键长(bond order and bond length)? 键长和键序是与共价键相关的两个参数。键序是两个原子之...

债券收益率(bond yield)和票面利率(coupon rate)的区别

债券收益率和票面利率都是用来表示债券的,但它们是不同的。谈到金融,债券是一种工具,显示发行债券的人对其持有人的债务。债券发行时使用债券收益率和票面利率。债券收益率(bond yield) vs. 票面利率(coupon rate)债券收益率...

债券收益率(bond yield)和到期收益(yield to maturity)的区别

债券收益率和到期收益率听起来很相似,但在现实生活中是不同的。尽管来自债券结构中收益率的背景,但这两个术语差别很大。债券收益率和到期收益率是发行给债券持有人的债券的两个不同方面。债券收益率(bond yield) vs. 到...

债券收益率(bond yield)和债券价格(bond price)的区别

...据和债券。代理债券是指由**下属机构发行的债券。债券收益率(bond yield) vs. 债券价格(bond price)债券收益率和债券价格的区别在于,债券收益率是债券投资的回报,而债券价格是特定债券的货币价值。债券收益率和债券价格是相...

什么是债券收益率?(a bond yield?)

... 债券收益率基本上是指投资者预期在特定时间内从债券发行中获得的回报金额或百分比。值得注意的是,计算这一点涉及到利用债券当前价格的当前数据,而不是购买时的价格...

什么是零息票收益率曲线?(a zero coupon yield curve?)

... 零息票率是指债券在未来某一特定时间的回报率或收益率,与单一现金支付相对应。这将代表在特定期限到期的零息债券的投资回报。零息收益率曲线以图形形式显示了不同到期期限的零息债券的收益率。构造零息票收益...

什么是同等的应税收益率?(an equivalent taxable yield?)

... 等值应税收益率是指需要从具有应税利息的投资中返还的收益率,以便与具有免税利息的投资相等。在确定哪些投资在财务上最稳健时,它被用作比较的基础。例如,表面上看,如...

什么是高收益债券?(a high yield bond?)

... 高收益债券是由信用评级机构评级低于投资级别的公司、政府实体或其他金融组织发行的债务证券。因此,就投资者及时获得利息和本金的可能性而言,高收益债券被认为是相对...

0 篇文章