如何计算固定成本(calculate fixed cost)

方法1方法1/2:找到你的固定成本

- 1列出一段时间内的所有成本。通常,你会用季度(3个月)或年份来衡量你经营企业的开支。如果你还没有详细的收据和账簿,那就立即开始制作。保存所有收据,每周至少一次,在分类账或账簿中记下你花费的所有成本。你需要记下有关费用的所有信息,包括:AmountDate SpentReson for Spending如果是经常性的(你需要再次支付相同的费用吗?)

- 2将固定成本与边际成本或可变成本分开。无论你生产多少,固定成本都不会改变。如果你拥有一家制造明信片的工厂,如果你生产100张明信片,你将支付与100000张明信片相同的固定成本。可变成本取决于你每天的花费。例如,在明信片工厂中,您可以将成本细分为:固定成本:工厂租金/抵押、保险、税费、设备维护和付款。可变成本:纸张、油墨、运输给客户。

- 3注意经常被忽视的固定成本。使用您的记录查找您每月或每年定期支付的某些费用。固定成本对经营企业至关重要,如果企业规模变大或变小,固定成本可能会升高或降低。然而,固定成本不会因您生产或销售的产品数量而改变。有些成本可以是固定的,也可以是可变的。例如:劳工:你可能需要雇佣更多的工人,这取决于你的信用卡数量。然而,除非你成为一家更大的公司,否则你的行政助理、会计师等支持人员将保持不变。许可证、税费等:根据您的业务,您可能需要支付更多税费并申请不同的许可证,但您始终需要支付设备、建筑等的基本许可证和税费。维护和保养:您可能需要在6个月内不必修复任何东西,然后突然需要修复整个系统。它可能会让人感觉变化无常,但在每一个行业,维修成本和保养都是不可避免的。看看旧的财务记录,或者你12个月的平均维修成本,你会发现一般的维修是固定成本。

- 4按生产的总单位划分固定成本。这是一个简单但重要的指标,可以帮助您设定价格并找到改善业务的方法。例如,你的小型明信片公司在一个月内的固定成本可能为100美元。假设你在那个月生产了200张卡片。这意味着,你制作的每张卡的固定成本为0.50美元。你制作的卡片越多,得到的利润就越低,从而获得更高的利润。这被称为“单位固定成本”

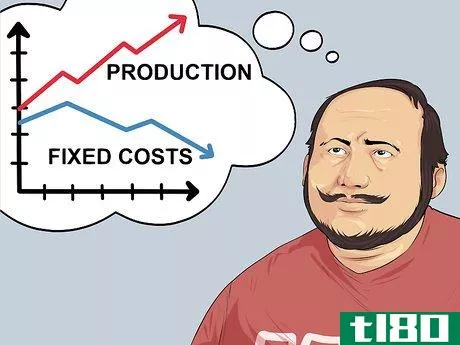

- 5认识到提高产量可以降低单位固定成本。固定成本是不可避免的,消除固定成本的唯一方法就是停业。你可能无法直接降低它们,但你可以通过制造和销售更多来降低它们的影响。这就是为什么大规模生产被认为比生产单个小产品更便宜的原因。回到明信片:想象一下你的总固定成本是50万美元。制作每张卡片需要0.5美元的纸张、墨水和劳动力。如果你制作了50万张卡片,那么每张卡片将花费你1美元的固定制作成本。加上可变成本(墨水、纸张等),每张卡的总成本为1.50美元。如果你以每张2.50美元的价格出售这些卡,那么每张卡的利润将为1美元。然而,如果你制作和销售了1000000张卡,突然间你在固定成本下每张卡只花费了0.50美元,使你的总成本达到1美元。你现在可以在每张卡上赚取1.50美元的利润,而无需改变价格或对卡的需求。请注意,在现实中,这并不是那么简单。大幅增加产量可能会增加固定成本,但可变成本也可能会下降。然而,通过大规模生产分配固定成本的原则仍然成立。

方法2方法2/2:预测未来的固定成本

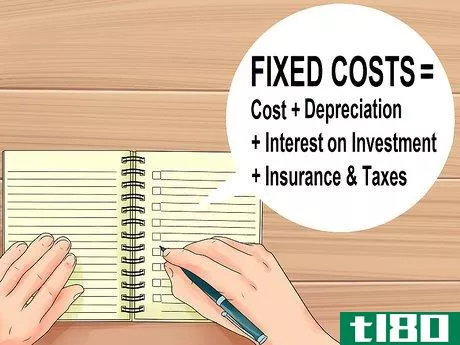

- 1调整折旧、利息和税费的固定成本估算,以确定企业的健康状况。上述计算虽然简单,但可以很容易地看出成本是如何分配的,并找到省钱的方法。然而,你需要使用以下等式来计算一段时间内的实际固定成本:固定成本=成本+折旧+投资利息+保险和税费这有助于你了解未来你将为你的大额固定成本支付多少,比如抵押贷款或设备。虽然这看起来很复杂,但这一切真正能告诉你,如果你退出公司并试图出售设备,你的设备会值多少钱。在本节中,假设你展望的是10年后的未来。但是,您可以设置任意时间长度。

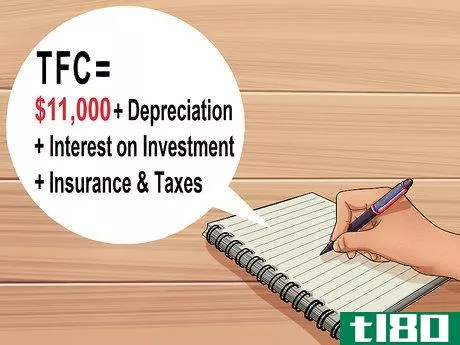

- 2为“成本”输入项目的总成本这是您输入正常固定成本的地方。例如,假设你买了一台价值1万美元的明信片印刷机。这就是成本。然而,想象一下,你是用贷款支付的,每年只需支付2000美元。你还是会付1万美元的费用。别忘了在印刷机上增加维护和保养费用。为了简单起见,假设每年只有100美元。这意味着,10年后,你需要支付1000美元的修理费(10 x 100美元)。印刷机上10年的TFC=11000美元+折旧+投资利息+保险和税收

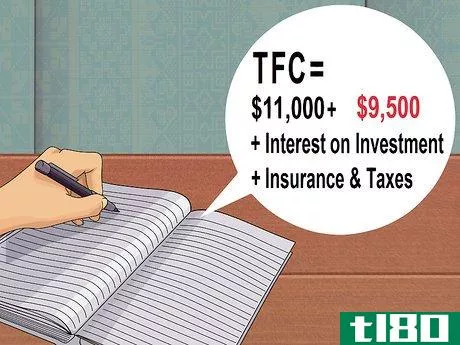

- 3.通过估算设备出售时的价值来确定折旧。十年后,你可能会想放弃印刷机换一台新的。即使你没有这样做,你也需要说明你将它作为成本出售的金额。乍一看,这似乎很奇怪,但可以将其视为“花钱留住媒体”例如,假设大多数印刷机在10年后价值500美元。在那之前不卖它,你就等于放弃了你本可以通过卖它赚到的9500美元。因此:印刷机上10年的TFC=11000美元+9500美元+投资利息+保险和税收。

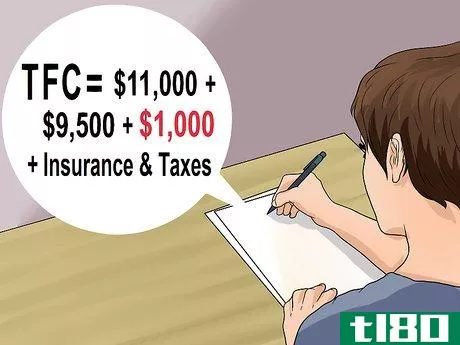

- 4考虑任何利息支付,以确定您购买机器的实际用途。你可能以贷款的方式购买了这台印刷机,这意味着你每次付款都要支付利息。为了简单起见,假设你的年利率只有1%。10年后,你会额外获得1000美元的利息。把它加到你的费用里。印刷机上10年的TFC=11000美元+9500美元+1000美元+保险和税收。

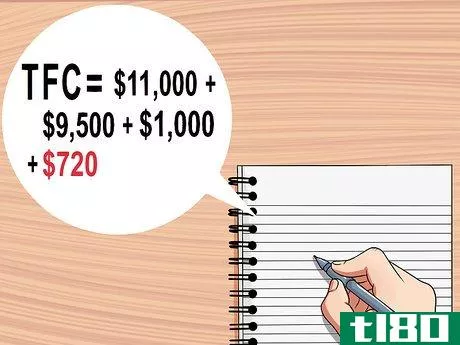

- 5加上你必须为机器支付的额外费用,包括保险和税费。你可能需要每年向国税局支付500美元的新投资,再加上每月额外的10美元来保证投资(每年120美元)。其他费用也可能会被投入,比如你必须为价值100美元的机器进行年度安全检查。这是你累积的最终成本,你必须支付你的印刷机超过10年。所以:印刷机上10年的TFC=11000美元+9500美元+1000美元+720美元。

- 6把这些成本加起来,得到你的总固定成本,如果你不出售机器,你的机器将在10年内花费多少钱。这是观察长期投资效果的好方法。你可以围绕这一成本制定长期战略,相应地调整产品价格,而不仅仅是查看日常成本。印刷机10年TFC=11000美元+9500美元+1000美元+720美元=22220美元

- 当你需要猜测未来的成本时,高估(即使只是稍微高估)通常是最安全的做法。这可以让你计划更高的开支,从长远来看,这可能会为你省钱

- 如果你无法获得固定成本(即,你的业务太新),上网查找类似业务的成本。

- 发表于 2022-05-18 08:11

- 阅读 ( 71 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

...将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛的成本计算方法。吸收成本法和作业成本法的主要区别在于,吸收成本...

自由裁量(discretionary)和承诺固定成本(committed fixed costs)的区别

自由裁量(discretionary)和承诺固定成本(committed fixed costs)的区别 固定成本是指不随生产单位数量而变化的成本;它们占总成本的很大一部分。任意性固定成本和承诺固定成本是各类公司经常发生的两种固定成本。可自由裁量成...

如何计算销货成本(calculate cost of goods sold)

什么是销货成本(cost of goods sold)? 它是**已售出的产品或服务所涉及的所有成本的总和。这些成本包括某些产品的购买价值、加工或转换成本以及将所有存货运至其目前所在地的所有其他相关成本。从组织的角度来看,**...

如何计算折旧费用(calculate depreciation expense)

折旧是一个重要的概念,因为它适用于组织中的所有固定资产。在固定资产类别下,有建筑物、设备和机械、家具、车辆等。使用这些物品时,这些资产的初始价值会随着时间的推移而减少或贬值。因此,从组织的角度...

如何计算作业成本法(calculate activity based costing)

...,从而创建更准确、更合理的单位价值成本。本文介绍了如何计算作业成本在这两个步骤的方法。 作业成本法以作业为中心。它的运作假设是,不同的活动产生所有的间接成本,不同的产品以不同的金额使用这些活动。因此,...

如何计算盈亏平衡点(calculate the breakeven point)

...由销售收入支付。从这一点开始,公司就产生了利润。 如何计算盈亏平衡点-方法 通常有两种基本方法可以用来计算盈亏平衡点(BEP)。 方法一:利用bep图计算盈亏平衡点 固定成本:固定不变的成本,如工资、租金和营业场所...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,其中所有固定和可变的生产成本都分摊到产品中。这种方法可以确保所发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变...

固定成本(fixed cost)和可变成本(variable cost)的区别

... 对比图 根据 固定成本 可变成本 定义 无论生成的量如何,保持不变的成本称为固定成本。 随着产量的变化,成本被视为可变成本。 Character 连接时间 已连接的卷 Incurred if 固定成本是确定的;如果组件是创建的,则会...

固定成本(fixed cost)和可变成本(variable cost)的区别

根据可变性,将成本分为固定成本、可变成本和半可变成本。顾名思义,固定成本是固定的,即不考虑产出的数量。可变成本随产出的数量而变化。半可变成本是一种成本类型,它既具有固定成本的特点,又具有可变成本的特点...

什么是固定成本(fixed costs?)

... 一个人通常可以通过考虑如何支付来确定费用是否固定。如果必须定期提供资金来支付某个项目,那么很可能是固定成本。例如,一家印刷企业可能会租用一台复印机20年。可能需要在月初付款。...

0 篇文章