永恒的(perpetual)和定期盘存制(periodic inventory system)的区别

对于拥有大量库存的公司来说,拥有一个有效的库存系统是至关重要的。永续盘存制和定期盘存制的目的都是确定期末存货余额和销货成本。永续盘存制和定期盘存制的主要区别在于,永续盘存制是一种核算存货在**或购买后立即增加或减少的一种方法,而定期盘存制则是以固定的时间间隔(通常是每月)对存货进行估价,每季度或每年一次。

内容1。概述和主要区别2。什么是永续盘存制。什么是定期库存系统4。并列比较——永续盘存制与定期盘存制5。摘要

什么是永续盘存制(a perpetual inventory system)?

永续盘存制是一种在**或购买后立即对存货的增加或减少进行会计处理的方法。该系统持续跟踪库存余额,并通过即时报告提供库存变化的完整细节。

永续盘存制的主要优点是它能显示在任何给定的时间点有多少存货可供使用,并防止缺货。此外,由于库存水平是实时更新的,因此存货账户和销货成本账户的余额在整个会计年度都保持正确。这一点非常重要,因为存货是最重要的流动资产之一,在营运资金管理决策时,应计算存货周转率等比率。年终时,永续盘存系统会比较存货的实际余额与会计记录,以调查是否有不符之处。

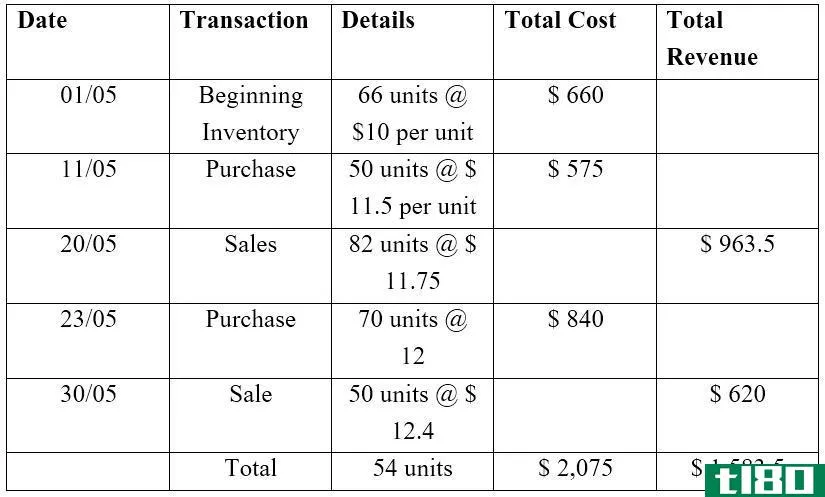

E.g. XYZ Company uses a perpetual inventory system and records each purchase and sale as it occurs for the month of April 2017和定期盘存制(periodic inventory system)的区别1")

什么是定期盘存制度(a periodic inventory system)?

定期盘存制度是一种定期对存货进行估价的存货制度,通常是每月、每季度或每年一次。期末,将会计记录与实际存货余额进行比较,以调查是否存在不一致之处。按此方法销售的货物成本可按以下方法计算。

销货成本=期初存货+进货-期末存货

与永久法相比,这是一种耗时少、成本低、易于实施的方法。但是,由于存货记录只在期末更新,因此存货账户余额和销货成本账户在整个会计年度内保持不变,这是不正确的。因此,无法计算可靠的库存比率。

和定期盘存制(periodic inventory system)的区别2")

图01:库存管理对于处理大量库存的公司尤为重要

永恒的(perpetual)和定期盘存制(periodic inventory system)的区别

| 永续盘存制与定期盘存制 | |

| 永续盘存制是一种在**或购买后立即对存货的增加或减少进行会计处理的方法。 | 定期盘存制度是一种定期对存货进行估价的存货制度,通常是按月、按季或按年计价。 |

| 库存控制 | |

| 永续盘存制由于经常性的计价,对存货有更好的控**用。 | 就库存控制而言,定期库存系统的有效性较差。 |

| 成本和时间 | |

| 永续盘存制的实施成本较高,耗时较长。 | 与永续盘存制相比,定期盘存制成本更低,节省了大量时间。 |

| 使用 | |

| 永续盘存制在企业中并不常用。 | 定期库存制度是企业普遍采用的一种库存管理方法。 |

总结 - 永恒的(perpetual) vs. 定期盘存制(periodic inventory system)

永续盘存制与定期盘存制的区别主要取决于存货的计价方式。如果本公司采用存货连续计价的制度,则本公司采用永续盘存制。如果在一个预定的周期内进行一次存货估价,那么它就是一个周期性的存货系统。两种方法各有优缺点,最终结果相同,即根据两种方法计算的存货价值没有变化,公司可根据公认会计准则(GAAP)选择任何一种方法。

参考文献:1。莎朗朗。“第6章金融3版”LinkedIn SlideShare。N、 p.,2014年1月15日。网状物。2017年5月18日。<;https://www.slideshare.net/SharonLong/ippt-chap006-30054242>;2。“永续盘存制的优点。”时光网. 时光网2016年10月26日。网状物。2017年5月18日。<;http://**allbusiness.chron.com/advantages-permanent-inventory-system-3223.html>;.3。“定期库存系统。”图形产品信息。N、 2017年2月27日。网状物。2017年5月18日。<;https://www.graphicproducts.com/articles/periodic inventory system/>;。