波动率偏差定义

什么是波动性偏斜(the volatility skew)?

波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的信息。

也称为垂直偏斜,交易者可以使用期权序列的相对偏斜变化作为交易策略。

了解波动率偏差

期权定价模型假设,无论执行价格如何,同一标的和到期日的期权的隐含波动率(IV)应该是相同的。然而,期权交易者在20世纪80年代开始发现,在现实中,人们愿意为股票的下跌期权“多付”。这意味着人们将相对更多的波动性分配给了下行而不是上行,这可能表明在期权市场中,下行保护比上行投机更有价值。

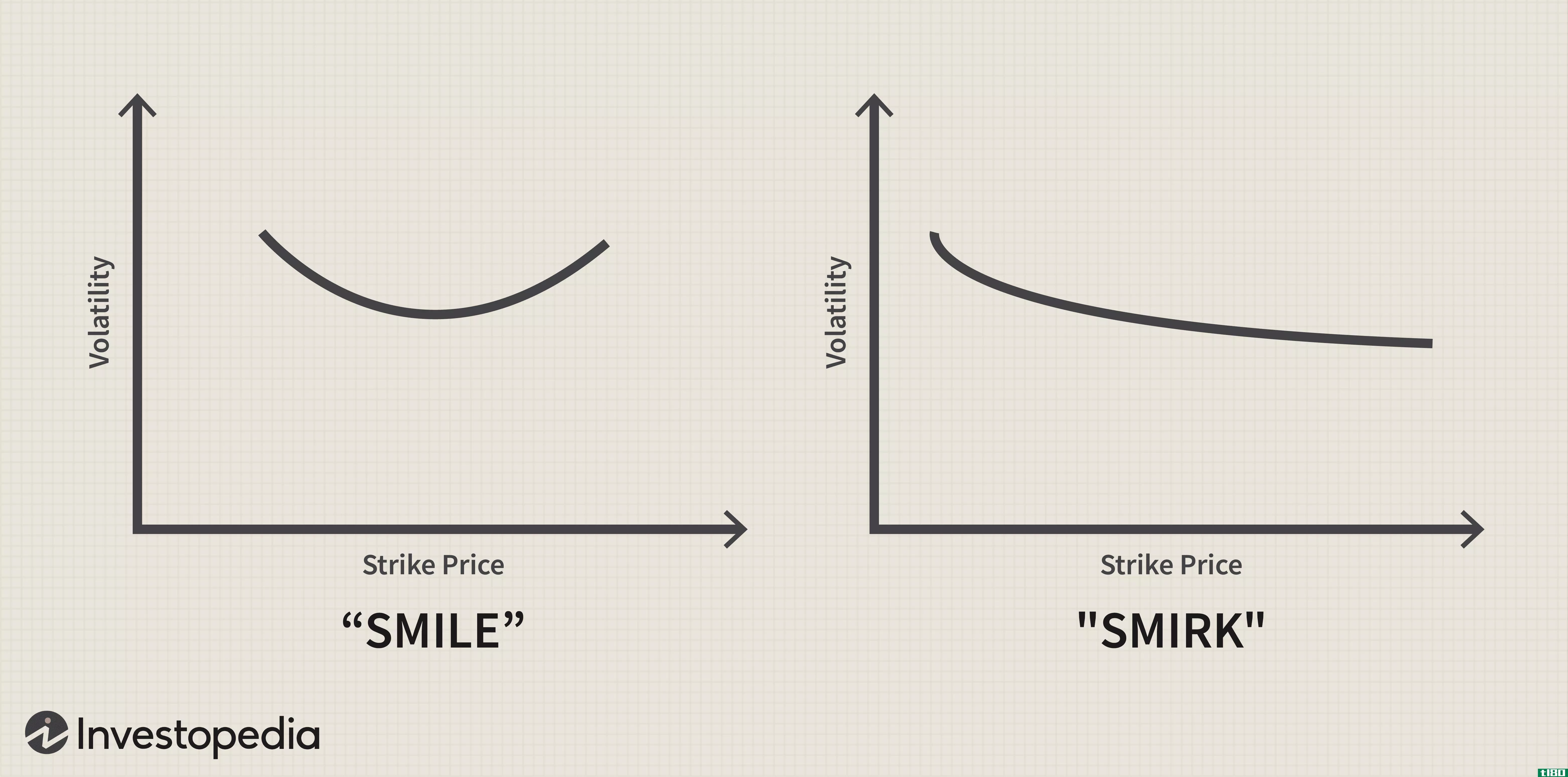

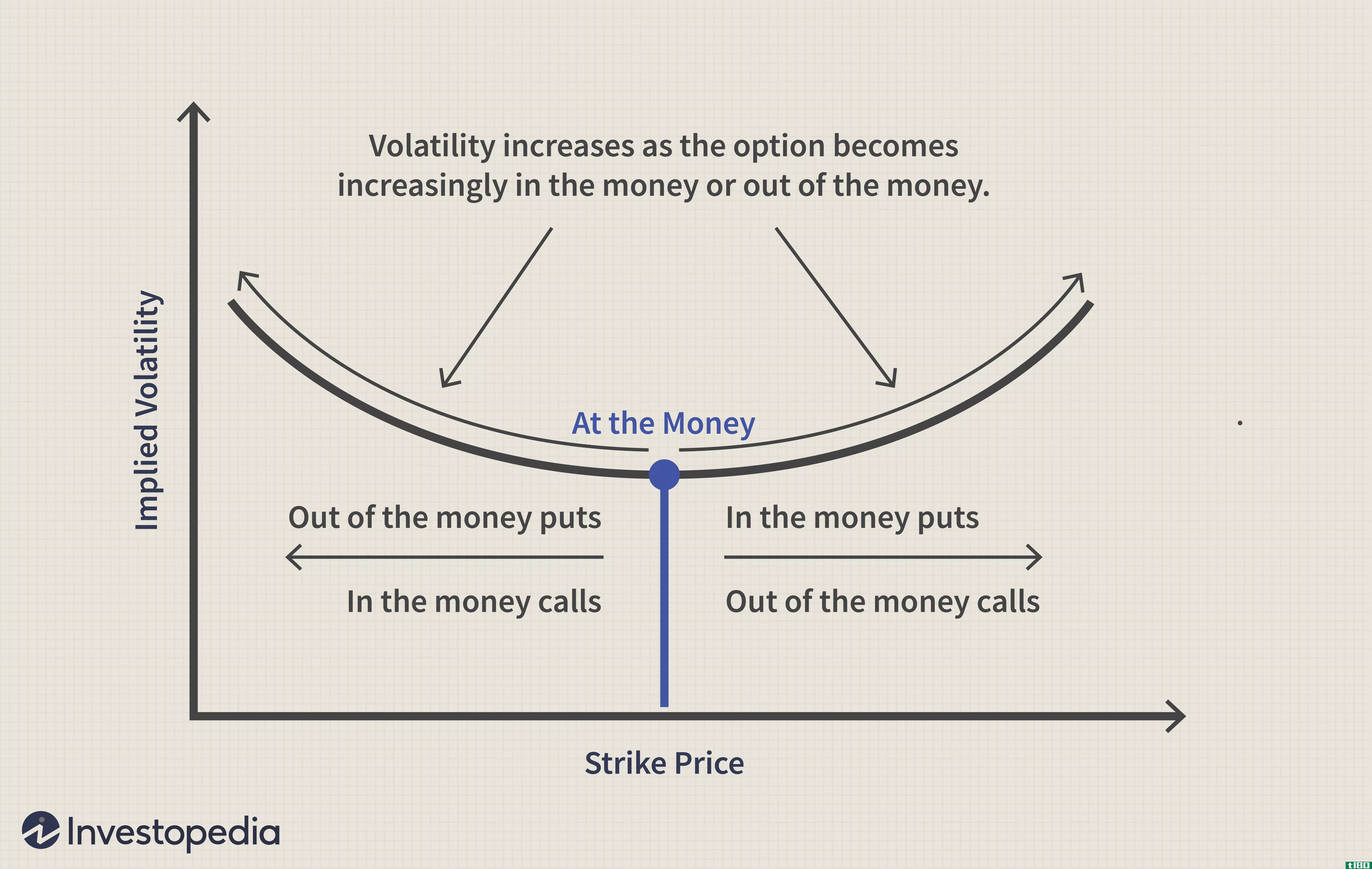

在货币期权的隐含波动率低于货币期权或货币期权的情况下,有时被称为波动率“微笑”,因为在图表上绘制隐含波动率与执行价格的对比时,数据会产生这种形状。换句话说,当看跌期权和看涨期权的隐含波动率随着行权价格远离当前股价而增加时,就会出现波动微笑。在股票市场中,波动性偏斜的发生是因为基金经理通常喜欢将看涨期权写在看跌期权上。

波动率偏差用图形表示,以显示一组特定期权的IV。通常,使用的期权具有相同的到期日和行权价格,尽管有时只具有相同的行权价格而不具有相同的日期。当曲线更加平衡时,该图被称为波动性“微笑”,如果曲线加权到一侧,则被称为波动性“微笑”。

了解波动性

波动性代表特定投资中存在的风险水平。它与期权相关的标的资产直接相关,并从期权价格中衍生出来。静脉注射不能直接分析。相反,它是用来预测特定标的资产未来走向的公式的一部分。随着IV上升,相关资产的价格下降。

隐含波动率值通常使用布莱克-斯科尔斯期权定价模型或其修正版本来计算。

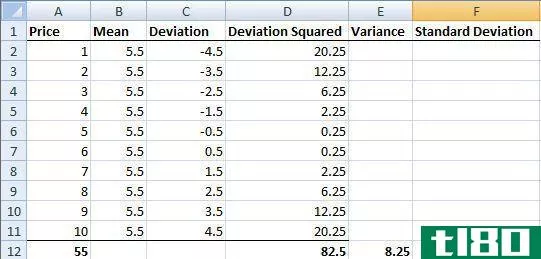

隐含波动率是市场对证券价格可能变动的预测。它是投资者根据某些预测因素来估计证券价格未来波动(波动性)的一种指标。隐含波动率,用符号表示σ (西格玛),通常可以被认为是市场风险的代表。它通常用指定时间范围内的百分比和标准差来表示。

反向倾斜和正向倾斜

反向偏斜发生时,隐含的波动率是较高的较低的期权**。它最常见于指数期权或其他长期期权。这种模式似乎出现在投资者有市场担忧并买入看跌期权以补偿感知风险的时候。

与执行价相关的远期偏斜IV值在较高点上升。这一点在大宗商品市场上表现得最好,因为供应不足会推高价格。通常与远期倾斜相关的大宗商品包括石油和农产品。

关键要点

- 波动率偏斜描述了一种观察结果,即在市场中,并非所有具有相同基础和到期日的期权都具有相同的隐含波动率。

- 对于股票期权,skew表明下行冲击比上行冲击具有更大的隐含波动性。

- 对于一些标的资产,存在一个凸型波动性“微笑”,这表明当期权在钱内或钱外时,相对于在钱内时,对期权的需求更大。

- 发表于 2021-06-01 02:42

- 阅读 ( 221 )

- 分类:商业金融

你可能感兴趣的文章

波动

什么是波动(volatility)? 波动率是对给定证券或市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,...

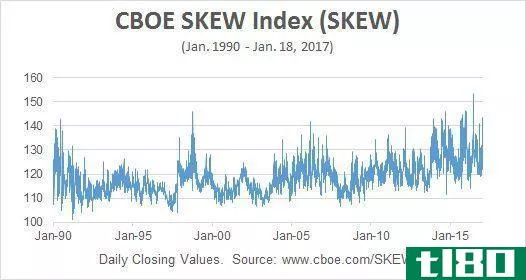

倾斜指数

...skew index)? 倾斜指数是衡量金融市场潜在风险的指标。与波动率指数(VIX)非常相似,倾斜指数可以代表投资者情绪和波动性。歪斜指数衡量的是标普指数中的感知尾部风险;尾部风险是标准普尔500指数价格的变化;p500或一只...

动力动量指数

...使用固定数量的时段(通常为14个),而动态动量指数在波动性变化时使用不同的时段,通常在5到30个时段之间。 该指标可以用来生成交易信号的趋势方向,而市场是趋势,或也将提供买入和卖出信号在一个范围市场。 本文...

波动性定义和使用

什么是微笑(a volatility **ile)? 波动率微笑是一种常见的图形形状,它是绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现...

布林带® 定义

...价格的每日变动一起用上下带括起来。因为标准差是衡量波动性的一种方法,当市场变得更加不稳定时,波动范围就会扩大;在波动较小的时期,波段收缩。 挤压 挤压是布林带的核心概念®. 当波段靠近,压缩移动平均线时...

用excel计算历史波动率

...产价格变化的两个主要因素。作为回报,价格变动反映了波动的幅度,这是利润和损失成比例的原因。从投资者的角度来看,围绕这些影响和波动的不确定性被称为风险。 期权的价格取决于其潜在的移动能力,或者换言之,它...

隆起

...本平均值之间的平均距离。在股票交易中,标准差是衡量波动性的一种方法。一组股票价格的标准差越大,其波动性就越高® 是在图表的价格结构内部和周围绘制的带。它们的目的是提供高和低的相对定义;上波段附近的价格很...

波动率计算:一种简化方法

在市场周期的不同时期,许多投资者都经历过投资业绩波动的异常水平。虽然有时波动性可能比预期的要大,但也有一种情况是,通常衡量波动性的方式造成了股票似乎意外地、不可解释地波动的问题。 本文的目的是讨论与传...

适应性价格区技术指标说明

...:采用适应性价格区进行交易”)。 APZ是一个基于波动性的指标,它以一组波段的形式出现在价格图表上。特别是在非趋势性、波动性的市场中,APZ的建立是为了帮助交易者在市场中找到潜在的转折点。本文将研究APZ背后...

衡量股价波动的最佳方法是什么?

在选择一种证券进行投资时,交易者会查看其历史波动性,以帮助确定潜在交易的相对风险。许多指标在不同的环境下衡量波动性,每个交易者都有自己的偏好。对波动率的概念以及如何确定波动率有一个坚定的理解对于成功的...

0 篇文章