计算年金的现值和未来价值

我们大多数人都有过在一段时间内进行一系列固定支付的经验,如租金或汽车支付,或在一段时间内收到一系列支付,如债券或存款证(CD)的利息。这些经常性或持续性支付在技术上被称为“年金”(不要与称为年金的金融产品混淆,尽管两者是相关的)。

有几种方法可以衡量支付此类款项的成本或最终价值。以下是计算年金现值(PV)或未来价值(FV)时需要了解的内容。

关键要点

- 经常性的付款,如公寓租金或债券利息,有时被称为“年金”

- 在普通年金中,支付是在每个时期结束时进行的。年金到期后,在期初支付。

- 年金的未来价值是在特定时间点支付的总价值。

- 目前的价值是现在需要多少钱来产生这些未来的付款。

两种年金

年金,从这个意义上讲,分为两种基本类型:普通年金和到期年金。

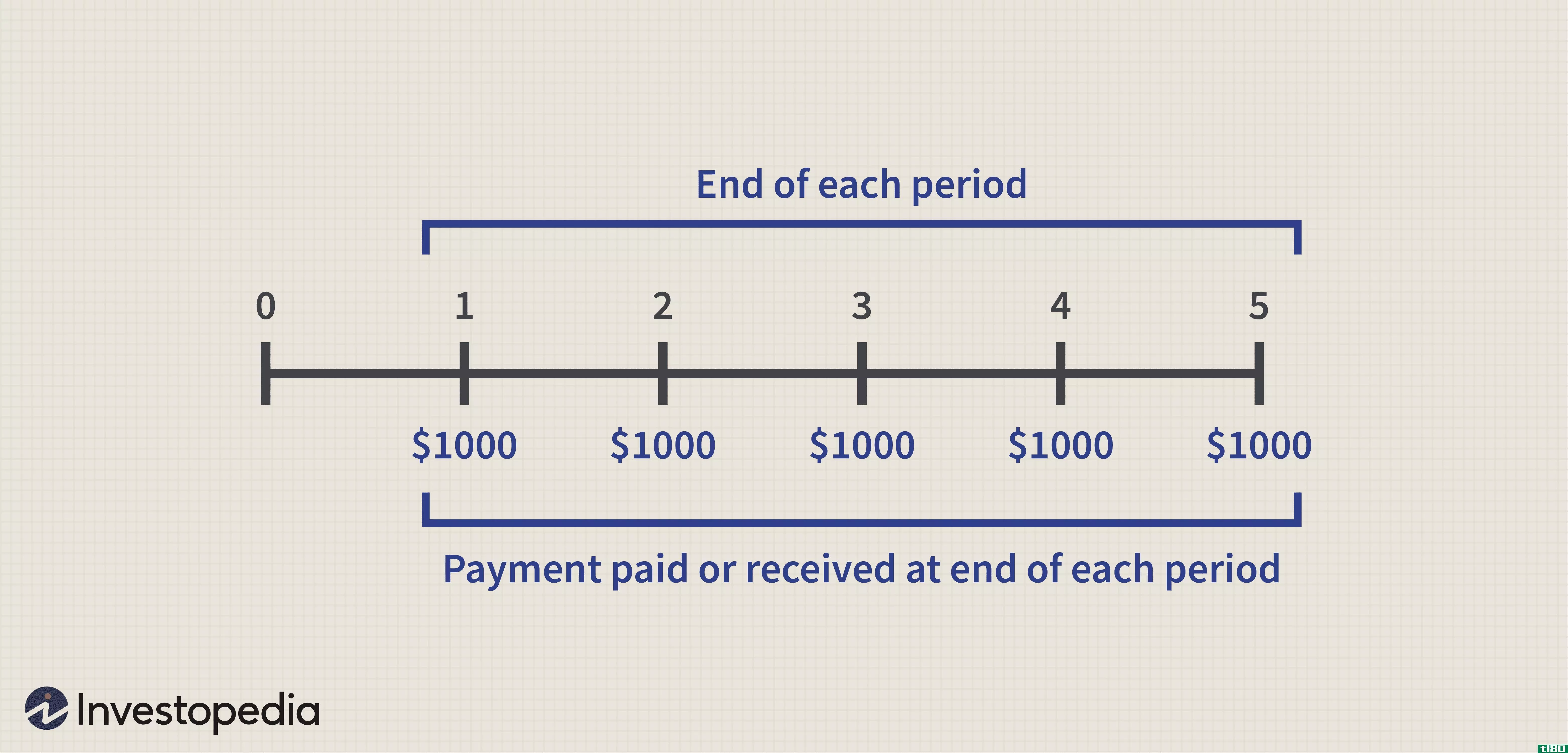

- 普通年金:普通年金在每期结束时支付(或要求支付)。例如,债券一般在每六个月末付息。

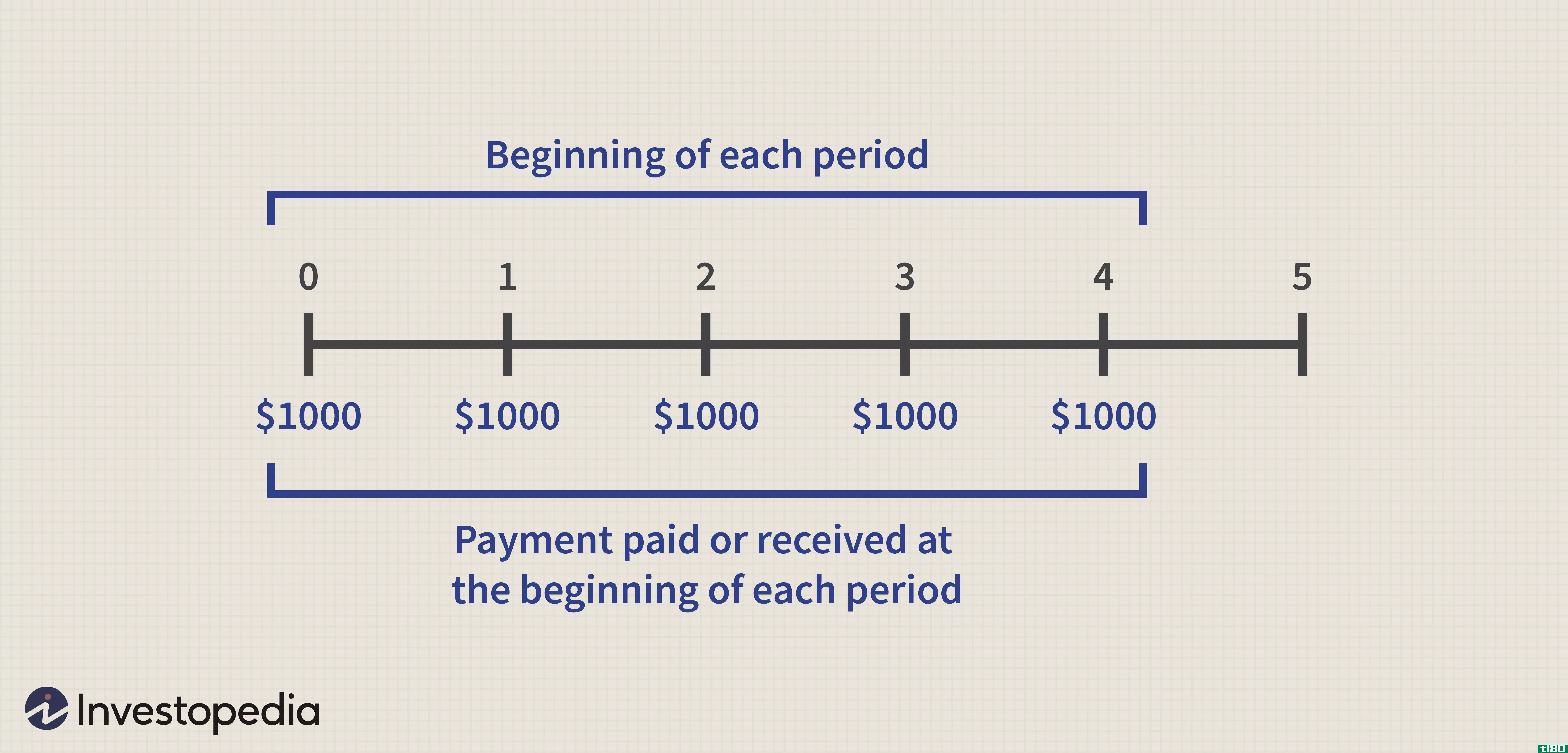

- 到期年金:与到期年金相比,付款在每个时期的开始。房东通常在每个月初要求租房,这是一个常见的例子。

您可以使用以下公式计算普通年金或到期年金的现值或未来值。

计算普通年金的未来价值

未来价值(FV)是一种衡量一系列定期付款在未来某个特定利率下的价值的指标。所以,举个例子,如果你计划每月或每年投资一笔钱,它会告诉你,到将来某一天,你已经积累了多少钱。如果你定期偿还贷款,未来价值在确定贷款的总成本时很有用。

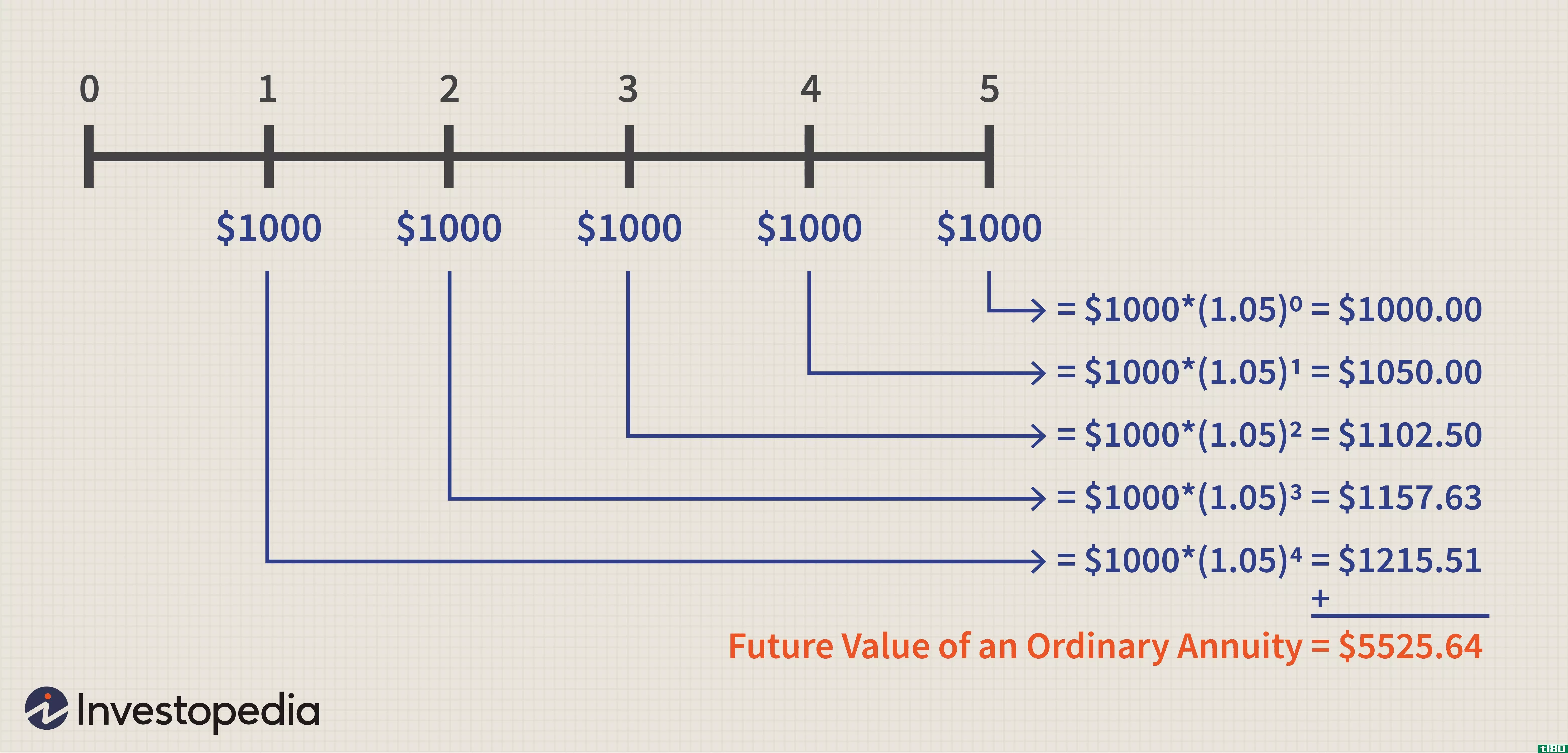

例如,考虑一系列定期支付的5笔1000美元的款项。

由于货币的时间价值,任何一笔钱现在的价值都比将来的价值要高,因为它可以同时投资,第一笔1000美元的付款比第二笔1000美元的付款更值钱,依此类推。所以,假设你在接下来的五年里每年投资1000美元,利率为5%。以下是五年期结束时你会有多少钱。

不过,你可以使用以下公式,告诉你最终会有多少钱,而不是单独计算每一笔付款,然后将它们相加:

普通年金=C×[(1+1)n−[第1页]where:C=cash 每期流量i=利率n=付款次数\开始{对齐}&\text{FV}{\text{normal~Annuity}}=\text{C}\times\左[\frac{(1+i)^n-1}{i}\right]\\\&\textbf{其中:}\\&\text{C}=\text{每期现金流}\\&;i=\text{interest rate}\\&;n=\text{付款次数}\\\结束{对齐}普通年金=C×[一(1+1)n−1]where:C=cash 每期流量i=利率n=付款次数

使用上面的示例,下面是它的工作原理:

普通年金=1000美元×[(1+0.05)5−10.05]=$1,000×5.53=$5525.63\begin{aligned}\text{FV}{\text{normal~ Annuity}}&;=\$1000次左[\frac{(1+0.05)^5-1}{0.05}\右]\\&;=\$1000乘以5.53\\&;=\$5525.63\\\普通年金=$1,000×[0.05(1+0.05)5−1]=$1,000×5.53=$5,525.63

请注意,这些结果中的1美分差异是5525.64美元对5525.63美元,这是由于第一次计算中的四舍五入造成的。

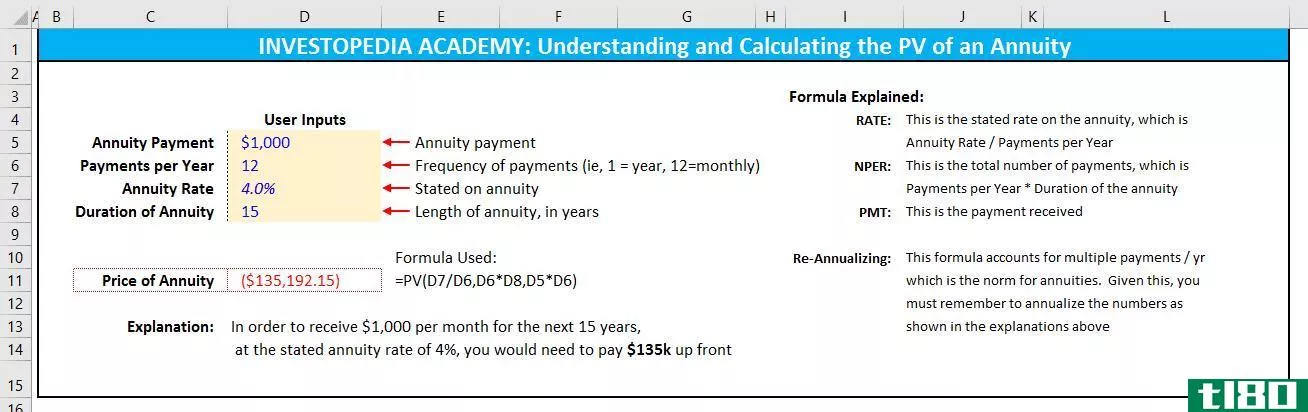

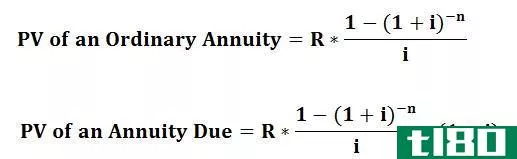

计算普通年金的现值

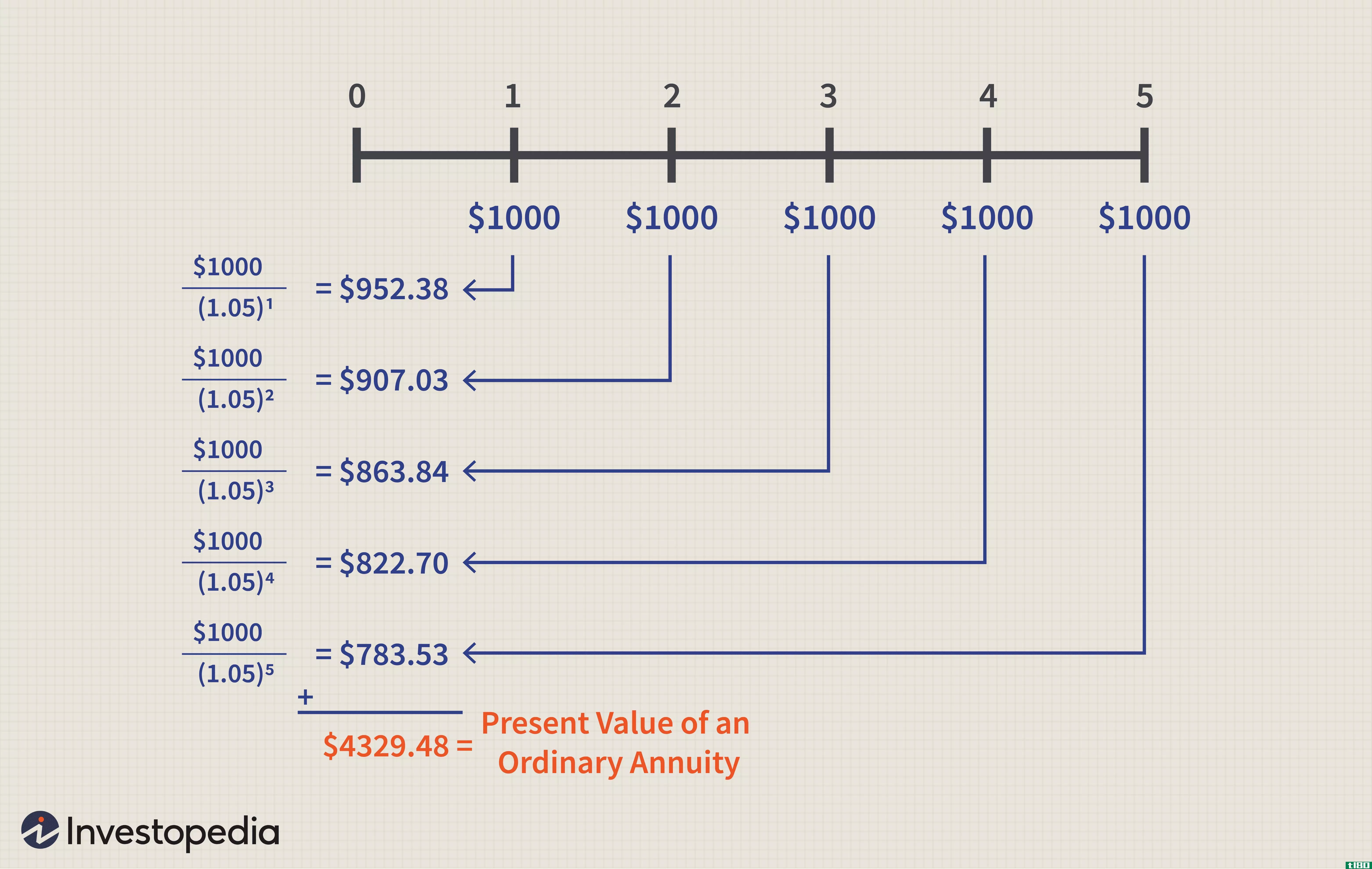

与未来价值计算不同的是,现值(PV)计算告诉您,在未来产生一系列付款需要多少钱,同样假设一个固定的利率。

以5年内支付的5笔1000美元的款项为例,下面是现值计算的结果。报告显示,以5%的利息投资4329.58美元,足以支付这5笔1000美元的款项。

这是适用的公式:

普通年金=C×[1−((1+1)−开始{对齐}&\text{PV}{\text{normal~Annuity}}=\text{C}\times\left[\frac{1-(1+i)^{n}}{i}\right]\\\end{aligned}普通年金=C×[一−((1+1)−n]

如果我们把与上面相同的数字加到方程中,结果如下:

普通年金=1000美元×[1−(1+0.05)−50.05]=$1,000×4.33=$4329.48\begin{aligned}\text{PV}{\text{normal~ Annuity}&;=\$1000次左[\frac{1-(1+0.05)^{-5}}{0.05}\右]\\&=\$1000\乘以4.33\\&=\$4329.48\\\普通年金=$1,000×[0.051−(1+0.05)−5]=$1,000×4.33=$4,329.48

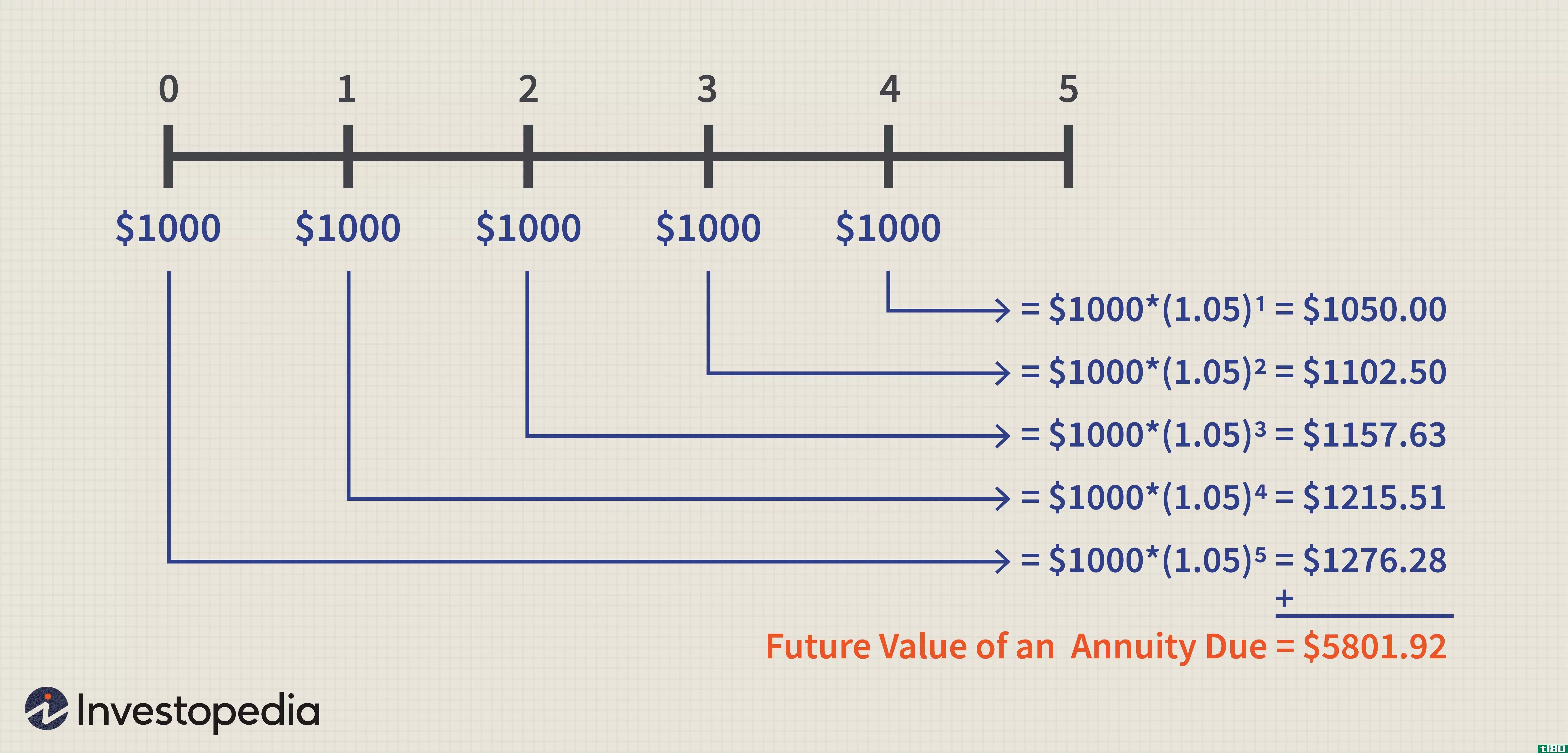

计算到期年金的未来价值

你可能还记得,到期的年金与普通年金的不同之处在于,到期的年金是在每个时期的开始而不是结束时支付的。

为了说明在每个时期开始时发生的付款,需要对用于计算普通年金未来价值的公式稍作修改,并产生更高的值,如下所示。

价值较高的原因是期初支付的款项有更多的时间赚取利息。例如,如果1000美元是在1月1日而不是1月31日投资的,那么它还有一个月的时间增长。

到期年金的未来价值公式如下:

到期年金=C×[(1+1)n−[第1页]×(1+i)\begin{aligned}\text{FV}{\text{Annuity Due}}&;=\text{C}\times\left[\frac{(1+i)^n-1}{i}\right]\times(1+i)\\\end{aligned}fv年金到期=C×[一(1+1)n−1]×((1+1)

在这里,我们使用相同的数字,正如我们前面的例子:

到期年金=1000美元×[(1+0.05)5−10.05]×(1+0.05)=$1,000×5.53×1.05=$5801.91\begin{aligned}\text{FV}{\text{Annuity Due}}&;=\$1000次\左[\frac{(1+0.05)^5-1}{0.05}\右]\次(1+0.05)\\&;=\$1000乘以5.53乘以1.05\\&;=\$5801.91\\\end{aligned}到期年金=$1,000×[0.05(1+0.05)5−1]×(1+0.05)=$1,000×5.53×1.05=$5,801.91

同样,请注意,这些结果中1美分的差异,5801.92美元对5801.91美元,是由于第一次计算的四舍五入造成的。

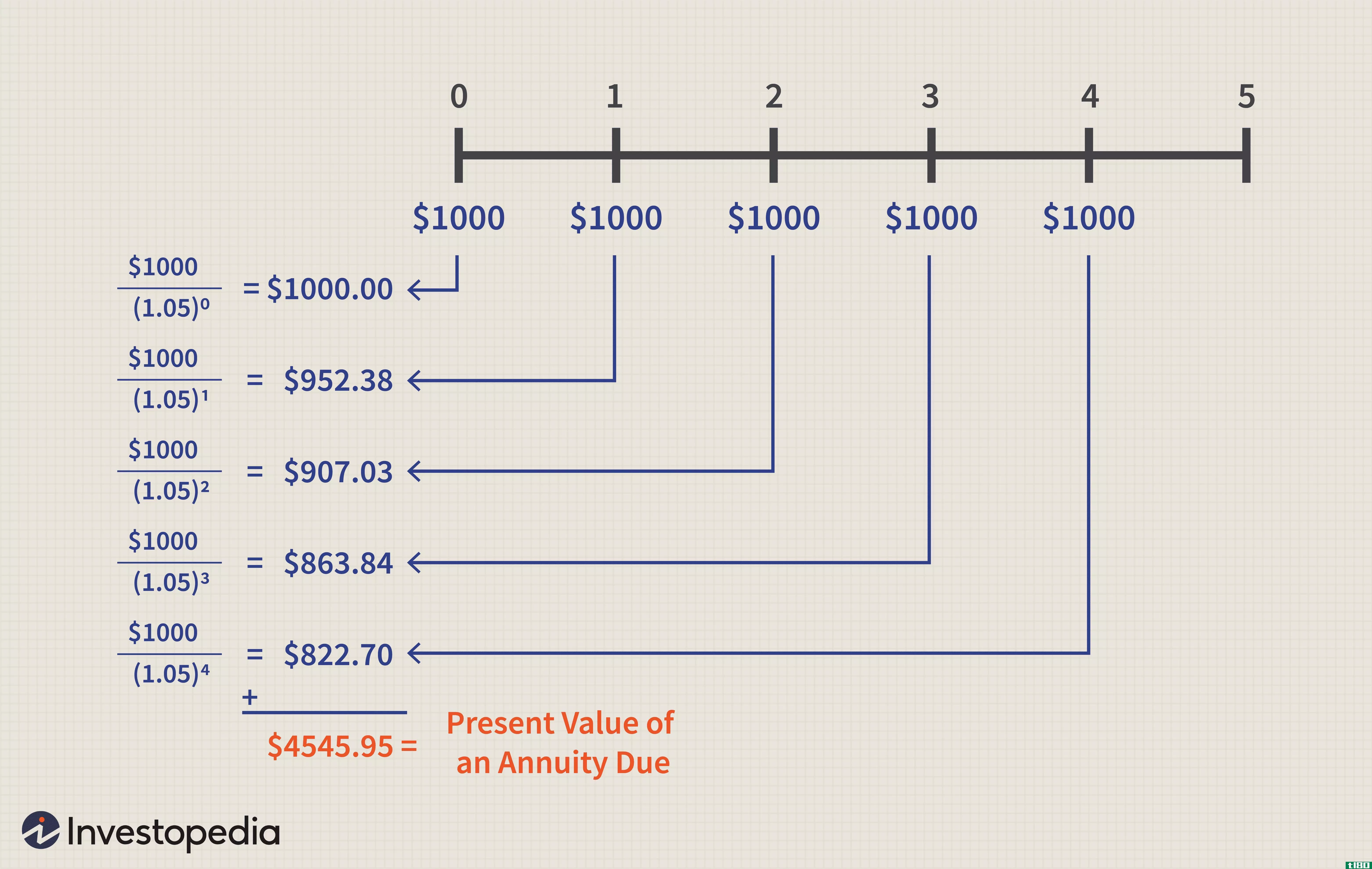

计算到期年金的现值

同样,计算到期年金现值的公式也考虑到在每个期间开始而不是结束时支付的事实。

例如,您可以使用此公式计算租约中指定的未来租金付款的现值。假设你每月付1000美元的房租。下面,我们可以看到未来五个月将花费你什么,以现值计算,假设你把钱放在一个赚5%利息的账户里。

这是计算到期年金现值的公式:

pv到期年金=C×[1−((1+1)−[镍]×(1+i)\begin{aligned}\text{PV}{\text{Annuity Due}}=\text{C}\times\left[\frac{1-(1+i)^{n}}}{i}\right]\times(1+i)\\\end{aligned}PVAnnuity Due=C×[一−((1+1)−n]×((1+1)

所以,在这个例子中:

到期年金=$1000×[(1−(1+0.05)−50.05]×(1+0.05)=$1,000×4.33×1.05=$4545.95\begin{aligned}\text{PV}{\text{Annuity Due}}&;=\$1000次\左[\tfrac{(1-(1+0.05)^{5}}{0.05}\右]\次(1+0.05)\\&;=\$1000次4.33次1.05\\&;=\$4545.95\\\end{aligned}pv到期年金=$1,000×[0.05(1−(1+0.05)−5]×(1+0.05)=$1,000×4.33×1.05=$4,545.95

1:08

年金的现值

底线

如果你不介意用数学来确定普通年金或到期年金的现值或未来值,上述公式使之成为可能,而且相对容易。金融计算器(你可以在网上找到它们)也有能力为你计算这些与正确的输入。

- 发表于 2021-06-01 02:52

- 阅读 ( 267 )

- 分类:商业金融

你可能感兴趣的文章

普通年金(ordinary annuity)和应付年金(annuity due)的区别

...券、拥有固定金额的工人的工资等。有两种年金公式用于计算普通年金的现值和普通年金的未来价值。 计算普通年金现值的年金公式为: 计算普通年金未来价值的年金公式为: 式中,C=本期现金流量,i=利率,n=年限 什么...

年金(annuity)和偿债基金(sinking fund)的区别

...过定期存款维持的投资。与年金类似,偿债基金也按复利计算利息。然而,与年金不同的是,偿债基金将获得利息。 E、 假设在1月1日以每月10%的利率存入1000美元的存款,则该笔存款每年可获得每月100美元的利息。但是,对于2...

计算年金的现值和未来价值

...种方法可以衡量支付此类款项的成本或最终价值。以下是计算年金现值(PV)或未来价值(FV)时需要了解的内容。 关键要点 经常性的付款,如公寓租金或债券利息,有时被称为“年金” 在普通年金中,支付是在每个时期...

如何用excel计算不同键型的pv

... 未来利息支付=未来付息现值SPVP=本金面值 具体计算 我们将讨论以下债券现值的计算: A) 零息债券 B) 年金债券 C) 两年期年金债券 D) 连续复利债券 E) 肮脏定价债券 一般来说,我们需要知道每年预期产...

用excel计算年金现值

使用microsoftexcel计算年金的现值是一项相当简单的工作,只要您知道给定年金的利率、支付金额和期限。但有一点很重要,那就是只有在处理固定年金时,计算这个值才是可行的。 这种计算方法不适用于可变年金,因为它们的...

年金(annuity)和永久性(perpetuity)的区别

...久的。 年金和永续年金的未来价值 在年金中,很容易计算未来的价值。另一方面,不可能计算永久财产的价值。 利息 年金使用复利计算未来或现值,永续使用单利法计算永续的现值。 通用性 虽然年金在金融市场上很常用...

如何计算年金的现值(calculate present value of an annuity)

...而贬值,因此,目前的现金价值大于未来的现金价值。 计算年金现值的公式 以下公式可用于计算年金的现值,即普通年金的现值和到期年金的现值。 哪里, i=每个复利期的利率n=复利期的数目sr=固定定期付款 例如,在计算2013...

年金(annuity)和永久性(perpetuity)的区别

...。到期年金。永久性没有任何类型。使用的利息复利用于计算年金的现值或未来价值。在永续的情况下,简单利息用于计算现值。未来价值年金的未来价值可以用复利来计算。而永久财产的未来价值是无法计算的。年金与永续年...

什么是年金的未来价值?(the future value of an annuity?)

... 年金未来价值的计算考虑了货币的时间价值,这是一个概念,即当前的一笔钱的价值高于未来相同金额或一系列付款的价值。我们的假设是,这笔钱如果投资将获得利息,使得今天一次性...

什么是年金因素?(an annuity factor?)

... 年金系数是一个数字,可用于计算年金未来付款的现值。该数字基于每个支付期支付1美元(USD)的年金。然后将该数字乘以适当的倍数,得出所讨论的实际年金的数字。 ...

0 篇文章