使用移动平均线交易波动率指数

芝加哥期权交易所波动率指数(VIX)衡量未来30个交易日的波动预期,其计算基础是看跌期权和看涨期权活动。而VIX专注于S&;根据p500指数的数据,交易员和套期保值者也可以考察纳斯达克100指数 通过CBOE纳斯达克波动率指数(VXN)和道琼斯工业平均指数通过CBOE DJIA波动率指数(VXD)。

波动率指数的移动平均值构成了基础广泛的工具中各种买入和卖出策略的基础,如SPDR信托基金(SPY),以及基于波动率的期货合约和交易所交易基金,包括:

- CBOE波动率指数期货(VIX)

- 标准普尔500指数VIX短期期货ETN(VXX)

- VIX短期期货ETF(VIXY)

- 标准普尔500指数VIX中期期货ETN(VXZ)

不过,最好直接对指数进行技术分析,避免期货或基金计算,因为这些工具的定价会随着滚动收益率和连续收益率(反映期货和现货价格之间的时间变化)而衰减。聪明的交易者可以通过滚动期货合约来克服这种恶化,但基金跟踪连续的图表,这使得它们不适合持有超过几天的期限。

交易员用长期和短期波动率指数图表衡量波动趋势,寻找有同情心的股票、期权和期货敞口。波动率指数(VIX)上升往往会增加股指与标的成分之间的相关性,使指数基金比个别证券更具吸引力。VIX的下跌逆转了这个等式,支持了一个选股市场,在这个市场中,个别证券提供了比指数基金更好的交易机会。

日内波动率移动平均线

日内VIX图表提供了短期内波动性和风险情绪的重要内部指标。对于有利于风险假设(买入增长工具和卖出防御工具)或风险规避(买入防御工具和卖出增长工具)的交易篮子,反馈可作为可靠但补充的进入触发器。

一个15分钟的时间框架很好地实现了这一目的,重点放在标志着交易日情绪转变的反转上。然而,日内波动率模式可能看起来参差不齐,因此很难找到可靠的信号。将10巴SMA放置在price action上可以平滑这些转弯,增加信号,同时降低噪音。除了纽约证交所的滴答声和前进:下跌数据,这三个指标能够以惊人的准确性解读价格和情绪波动。

在本例中,一个10巴SMA超过15分钟的VIX显示六个会话中的五个关键转折点,而基础指示器来回翻转至少十几次。当走势向上或向下时,移动平均线指向重大的市场动作,就像8月11日至13日那样。标准普尔500指数在此期间抛售超过50点(A),然后在盘中反转(B)中转高,盘中反弹34点。

这种短期分析在8月14日和17日较为平静的交易日起作用的可靠性较低,移动平均线磨灭了一系列短期高点和低点。它捕捉到了14日早盘的抛售(C)和午后的反弹(D),但直到17日午后(F)市场从弱势开盘(E)中反弹几个小时后才转为下跌。尽管标普指数健康,但VIX指数仍以绿色收盘;P500指数上涨,显示小幅看跌背离。

日和周波动率移动平均线

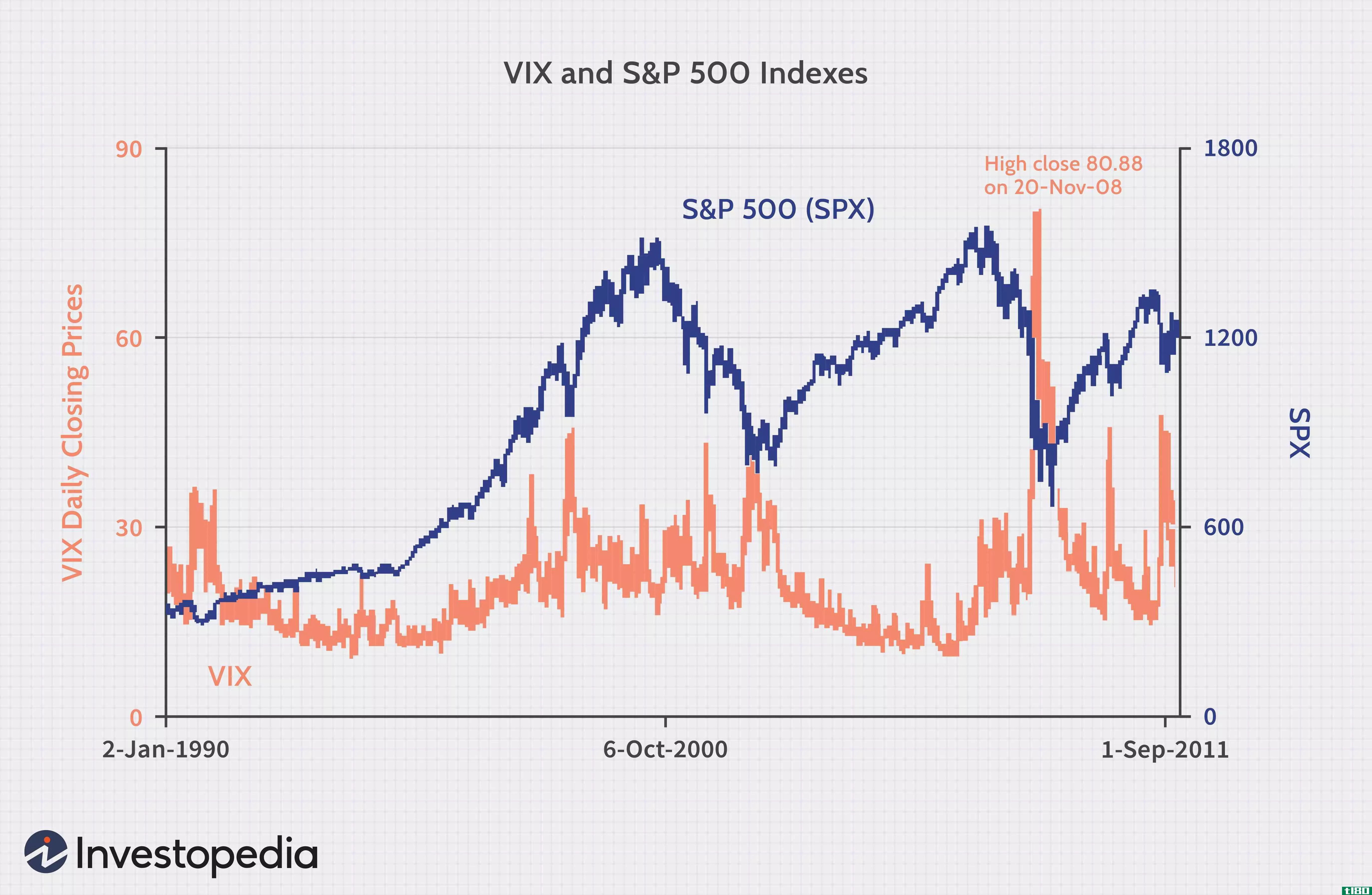

应用于每日和每周波动率指数(VIX)的移动平均线衡量市场情绪的长期变化,以及触发偏离基准模式的垂直峰值的冲击事件。这些恐慌水平的突然上升,无论是对不稳定的经济数据的反应,还是对2011年日本海啸等自然灾害的反应,都会立即对投资者心理产生负面影响,引**绪化的抛售压力,可能导致世界市场大幅下跌。

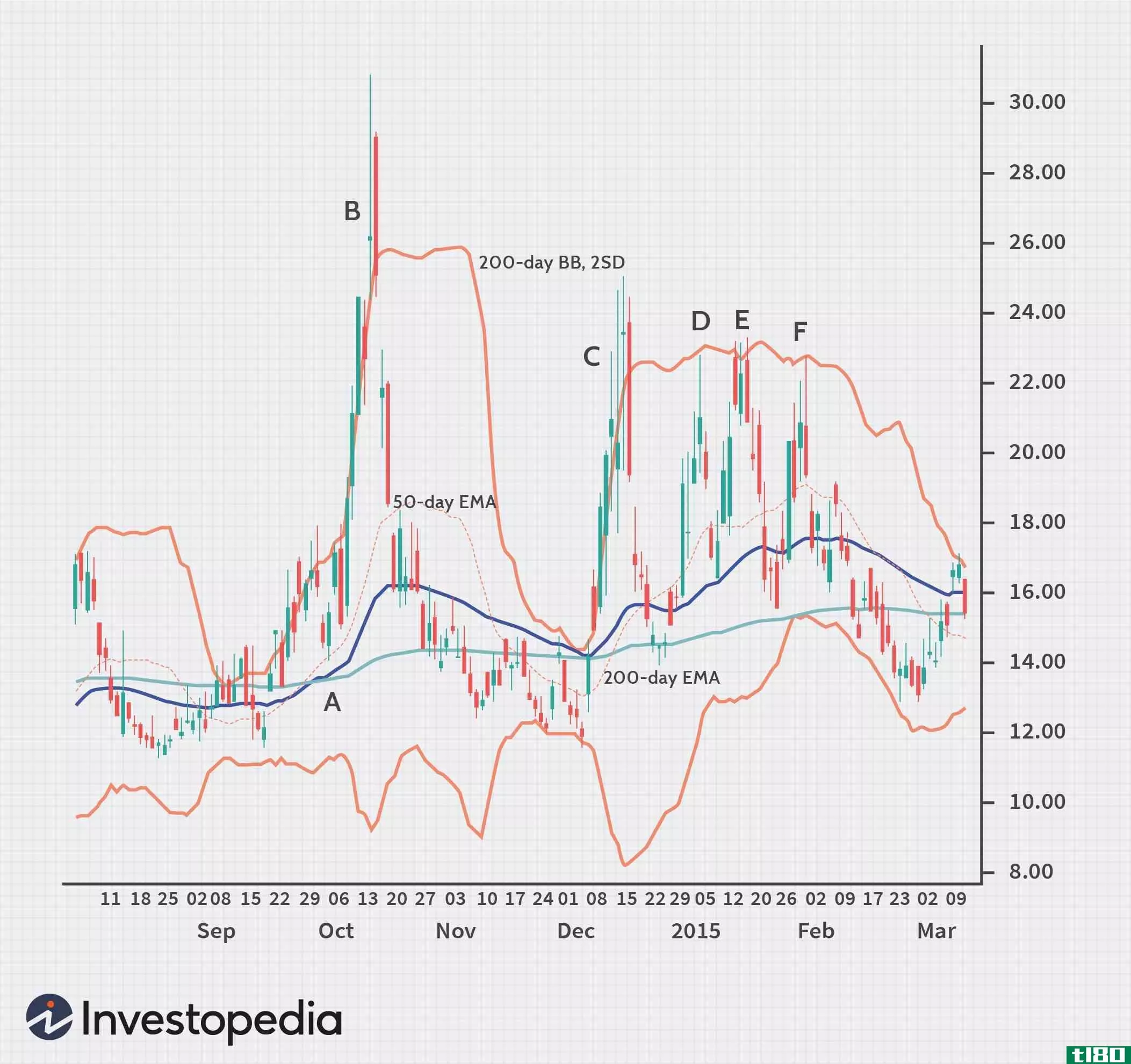

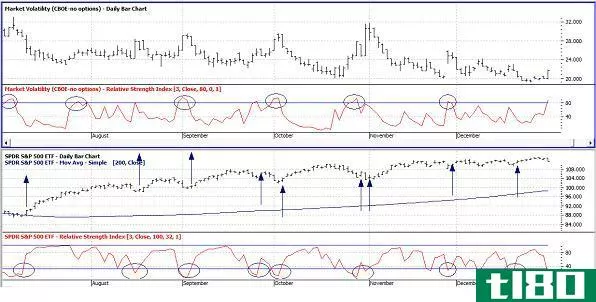

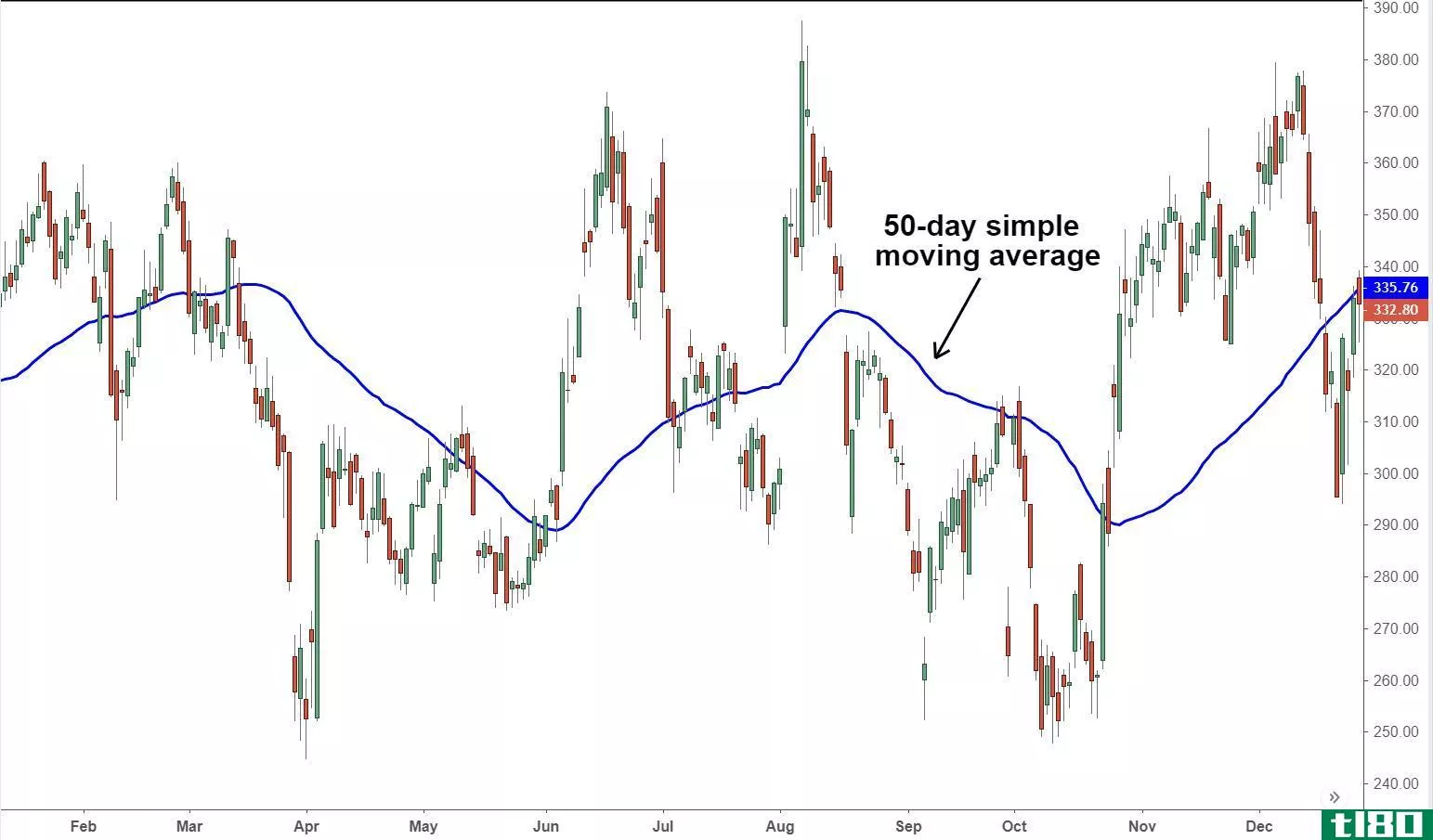

50日均线和200日均线在日波动率图表上表现良好。移动平均线交叉标志着显著的心理转变,低于200日的50日交叉标志着情绪改善,而高于200日的50日交叉标志着情绪恶化。例如,2014年10月,标准普尔500指数(S&;a)在145点之前出现了高于200天的50天交叉点(a);500点抛售。十字交叉通常是由于垂直尖峰和随后的恢复而发生的,这使得善于观察的技术人员能够在恐惧上升和自满情绪恢复之间进行时间转换。

设定为两个标准差的20天布林带为每日波动率分析增加了相当多的信息,垂直峰值将100%推到顶部带外,表示暂停或反转,正如10月(B)和12月(C)所做的那样。随后的峰值在水平顶带遇到隐藏的阻力,触发1月和2月的三次反转(D、E、F)。

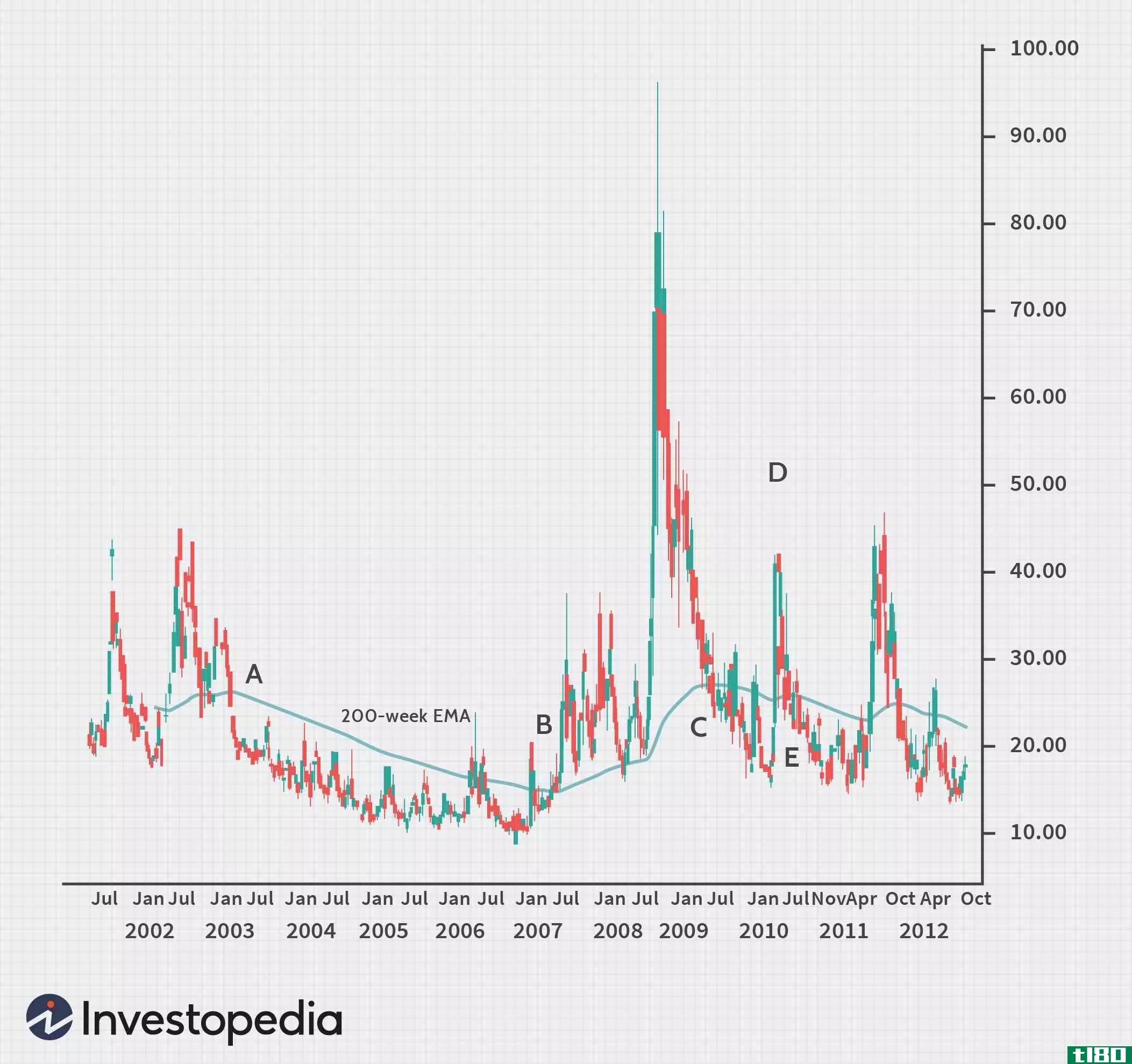

每周波动率图表跟踪情绪的长期变化,包括牛市和熊市之间的过渡。VIX和200周均线之间的关系在这方面特别有用,你可以在2003年到2011年的图表中看到这一点。当价格在2003年跌破移动平均线时,200日均线成为阻力,预示着一个新的牛市,并在2007年夏天成功登上,就在周期性高点前两个月。

这一分析过程在接下来的四年里继续发挥良好的作用,2009年中期,在熊市触底几个月后,价格跌破200天均线。它在2010年5月的闪电崩盘中突破了这一水平,但到了夏天却一路走低,这表明不稳定的事件并没有引发新的熊市。

底线

应用于CBOE标准普尔波动率指数(VIX)的移动平均线平滑了该指标的自然波动性,使短期交易员和长期市场计时器能够获得高度可靠的情绪和波动数据。

- 发表于 2021-06-14 22:10

- 阅读 ( 185 )

- 分类:商业金融

你可能感兴趣的文章

凯尔特纳海峡

...资产价格的两侧,有助于确定趋势的方向。 Keltner通道使用平均真实范围(ATR)或波动率,突破顶部或底部屏障表示继续。 关键要点 Keltner通道是基于波动性的波段,位于资产价格的两侧,有助于确定趋势的方向。 Keltner通...

波动

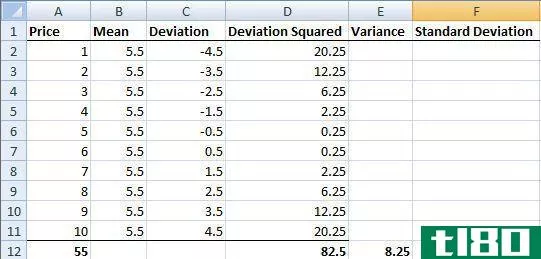

...然后取$9-$5.50=$3.50。这一直持续到第一个数据值$1。允许使用负数。由于我们需要每个值,这些计算通常在电子表格中完成。 平方偏差。这将消除负值。 将平方偏差相加。在我们的例子中,这等于82.5。 将偏差的平方和(82.5)除...

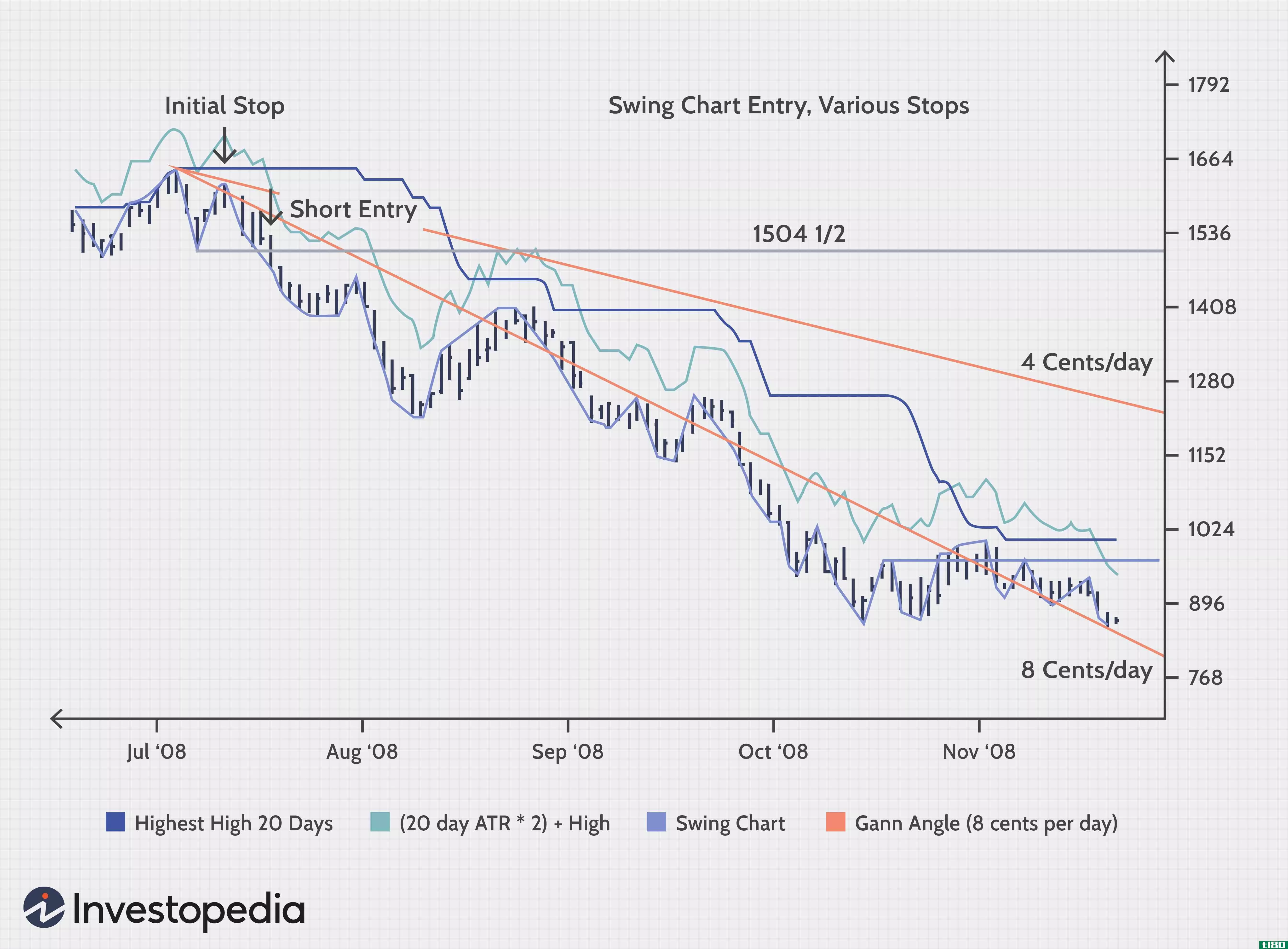

波动性止损最大化利润

...波动性设置止损点的概念。在过去,Investopedia已经涵盖了使用基于平均真实区间(ATR)的波动率止损的主题。本文将比较ATR止损和其他波动止损的最高点,市场的摆动,和一个江恩角度。 关键要点 交易者可以使用波动率指...

利用波动性峰值和卖出信贷利差

...以提供帮助:一是表明抛售正在减少或将很快减少,二是使用看跌期权的信贷利差。 首先考虑第二点,看跌期权信用价差(俗称“牛市看跌期权价差”)只涉及以给定的执行价**(或“写”)一个看跌期权,同时以较低的执行...

如何从博林格榨汁中获利

...确定突破方向,博林格建议有必要关注其他指标。他建议使用相对强度指数(RSI)以及一个或两个基于成交量的指标,如日内强度指数(由David Bostian开发)或累积/分布指数(由Larry William开发)。 如果有一个正的分...

介绍vix选项

...年推出以来,一直受到交易员的欢迎。 期权交易者曾经使用常规股票或指数期权来交易波动性,但许多人很快意识到这并不理想。2006年2月24日,CBOE推出了VIX期权,让投资者更直接地了解波动性。在本文中,我们将查看VIX过去...

简单移动平均线

...既定趋势变化的可能性。SMA在技术分析中最简单的用法是使用它来快速确定证券是处于上升趋势还是下降趋势。另一个流行的,尽管稍微复杂一点,分析用途是比较一对简单的移动平均线,每一个覆盖不同的时间框架。如果短期...

保持简单,顺应潮流

...的例子。因为埃利奥特波理论可能非常主观,我们更喜欢使用支点计数来帮助我确定波衰竭。这通常转化为一个最小的七支点时,与趋势,然后五支点在修正。有时市场不会配合这些技术假设,但这种情况经常发生,足以提供一...

波动率上升凸显市场持续担忧

...在16日水平附近稳定波动。事实上,波动率指数最近两次使用移动平均线反弹,当时市场似乎平静了一些。 VIX水平通常会很快回到平均水平(在本例中是向下)。但只要投资者担心市场调整时间延长,甚至是熊市即将到来,波...

市场情绪

...通过根据市场情绪发现被高估或低估的股票来获利。他们使用各种指标来衡量市场情绪,帮助确定最佳交易股票。人气指标包括CBOE波动率指数(VIX)、高低指数、看涨百分比指数(BPI)和移动平均线。 衡量市场情绪的指标 vi...

0 篇文章