可控的(controllable)和不可控成本(uncontrollable cost)的区别

成本控制和管理是企业管理中最重要的方面,关系到企业的生存和盈利能力。成本控制的过程从根据必要性和相关性评估成本开始。在企业中,成本是不可避免的。但是,企业可以根据日常经营中涉及的可控和不可控成本来确定优先级。企业主和管理者应该区分可控成本和不可控成本,以便进行有效的管理和成本监控。

什么是可控成本(controllable cost)?

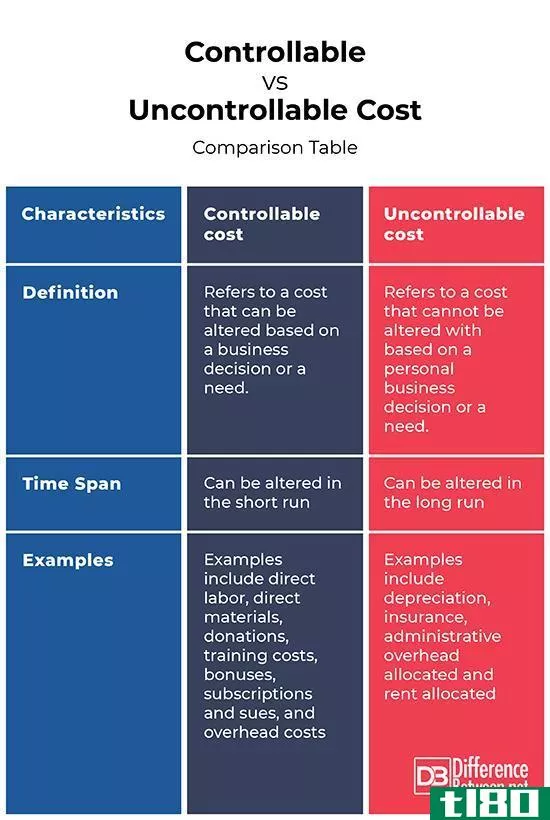

这是一种可以根据业务决策或需要改变的成本。这些成本与产品、部门或职能有直接关系。例如直接劳动力、直接材料、捐赠、培训成本、奖金、订阅和诉讼,以及管理费用等等。

什么是不可控成本(uncontrollable costs)?

这是一种不能基于个人商业决策或需要而改变的成本。这些费用由最高管理者分配给几个部门或分支机构。例如折旧、保险、分配的管理费用和分配的租金等等。

可控成本与不可控成本的相似性

- 两者都是企业的相关成本

可控成本与不可控成本的区别

定义

可控成本是指根据企业决策或需要可以改变的成本。另一方面,不可控成本是指不能根据个人经营决策或需要而改变的成本。

时间跨度

虽然可控成本可以在短期内改变,但不可控成本可以在长期内改变。

示例

可控成本的一个例子包括直接人工、直接材料、捐赠、培训成本、奖金、订阅和诉讼以及间接成本。另一方面,不可控成本的例子包括折旧、保险、分配的管理费用和分配的租金。

可控成本与不可控成本:比较表

总结 - 可控的(of controllable) vs. 不可控成本(uncontrollable cost)

商业成本是不可避免的。然而,管理成本的失败可能对企业不利。因此,企业主和员工区分可控成本和不可控成本是非常重要的,这使得他们能够做出正确的商业决策。

- 发表于 2021-06-26 08:36

- 阅读 ( 510 )

- 分类:商业金融

你可能感兴趣的文章

受约束的(controlled)和不受控制的连锁反应(uncontrolled chain reaction)的区别

...就可以很容易地控制反应。 什么是不受控制的连锁反应(uncontrolled chain reaction)? 不受控制的连锁反应是一系列随后发生的核反应,但不是在受控条件下发生的。因此,一个不受控制的连锁反应会变得高度爆炸。这是因为这些反...

可控的(controllable)和不可控成本(uncontrollable cost)的区别

可控的(controllable)和不可控成本(uncontrollable cost)的区别 了解可控成本和不可控成本的成本分类对于做出许多业务决策至关重要。它帮助企业降低成本,并对是否继续进行某项决定做出选择。可控成本与不可控成本的关键区别...

相关的(relevant)和无关成本(irrelevant cost)的区别

...,只应考虑将要改变的成本或额外产生的成本。相关成本和不相关成本的关键区别在于,相关成本是在做出业务决策时产生的,因为它们会影响未来的现金流;而无关成本是指由于不影响未来现金流,因此不受业务决策影响的成...

标准成本法(standard costing)和预算控制(budgetary control)的区别

标准成本法(standard costing)和预算控制(budgetary control)的区别 绩效评估在绩效期结束时在所有组织中进行。这通常是通过在业绩期开始时编制业绩预测,并将其与期末的实际业绩进行比较来实现的。标准成本法和预算控制是企...

归因理论(attribution theory)和控制源(locus of control)的区别

...。这突出了控制源属于归因理论。 什么是控制源(locus of control)? 朱利安·罗特介绍了控制源理论。他认为,虽然有些人把对自己行为和行为的控制权限制在自己身上,但也有人把控制权交给周围的环境。再次,正如归因理论一...

abc公司(abc)和传统成本法(traditional costing)的区别

...下,采用ABC法成本管理体系。不准确或错误是最不必要的和不受欢迎的,因为竞争对手在市场上设定的竞争价格。在激烈的市场竞争中,对成本管理提出了更高的要求。 TCA或传统的成本会计使用单一的间接费用池,无法计算真...

相关成本(relevant cost)和无关成本(irrelevant cost)的区别

...本和无关成本之间对成本进行适当分类是有用的。 相关和不相关分类有用的情况是关于以下方面的决定: 关闭或经营业务部门, 接受或拒绝特殊订单, 在内部生产产品或从外部购买产品, 销售半成品或加工品。 不考虑不同...

内部的(internal)和外部环境(external environment)的区别

...组织绩效、盈利能力和功能的外部力量的集合。 自然可控的无法控制的 包括优势和劣势机遇与威胁 影响仅限公司行业内所有公司 轴承业务战略、职能和决策企业生存、发展、声誉、扩张等。 内部环境定义 内部...

相关成本(relevant cost)和无关成本(irrelevant cost)的区别

...今天发生的成本有很多种,其中包括企业发生的相关成本和不相关成本。尽管这两种成本都是业务成本,但它们在时区、现金流、覆盖范围、范围、水平等方面存在差异。一种成本只在短期内使用,另一方面,另一种成本在长期...

迪亚克(diac)和双向晶闸管(triac)的区别

...更加对称(一个极性与另一个极性相同)。 三端双向可控硅(交流用三极管)? 三端双向晶闸管是一种三端半导体开关器件,用于控制电路中的电流。它是晶闸管家族中最重要的成员之一,是一种双向器件,可以正向和反...