excel中具有t分布的函数

Microsoft的Excel在执行统计中的基本计算时很有用。有时,了解可用于处理特定主题的所有函数是很有帮助的。这里,我们将考虑Excel中与学生的t分布相关的函数。除了使用t分布进行直接计算外,Excel还可以计算置信区间并进行假设检验。

关于t分布的函数

Excel中有几个函数可以直接使用t分布。给定沿t分布的值,以下函数都返回指定尾部的分布比例。

尾部的比例也可以解释为概率。这些尾部概率可用于假设检验中的p值。

- T.DIST函数返回学生T分布的左尾。该函数还可用于获取密度曲线上任意点的y值。

- T.DIST.RT函数返回学生T分布的右尾。

- T.DIST.2T函数返回学生T分布的两个尾部。

这些函数都有类似的参数。这些论点依次是:

- 值x,表示沿x轴分布的位置

- 自由度的数目。

- T.DIST函数有第三个参数,它允许我们在累积分布(输入1)与否(输入0)之间进行选择。如果我们输入1,那么这个函数将返回一个p值。如果输入0,则此函数将返回给定x的密度曲线的y值。

反函数

所有函数T.DIST、T.DIST.RT和T.DIST.2T共享一个公共属性。我们可以看到所有这些函数都是从t分布的一个值开始,然后返回一个比例。有时我们希望扭转这一进程。我们从一个比例开始,希望知道对应于这个比例的t值。在这种情况下,我们在Excel中使用适当的反函数。

- 函数T.INV返回Student T分布的左尾倒数。

- 函数T.INV.2T返回学生T分布的双尾倒数。

每个函数都有两个参数。第一个是分布的概率或比例。第二个是我们好奇的特定分布的自由度。

t.inv示例

我们将看到T.INV和T.INV.2T函数的示例。假设我们使用的是具有12个自由度的t分布。如果我们想知道分布中占该点左侧曲线下面积10%的点,那么我们在空单元格中输入=T.INV(0.1,12)。Excel返回值-1.356。

如果我们使用T.INV.2T函数,我们会看到输入=T.INV.2T(0.1,12)将返回值1.782。这意味着分布函数图下10%的区域位于-1.782的左侧和1.782的右侧。

一般来说,根据t分布的对称性,对于概率P和自由度d,我们有t.INV.2T(P,d)=ABS(t.INV(P/2,d),其中ABS是Excel中的绝对值函数。

置信区间

推断统计的主题之一涉及人口参数的估计。该估计采用置信区间的形式。例如,总体平均值的估计是样本平均值。估计值也有误差范围,Excel将进行计算。对于这个误差范围,我们必须使用CONFIDENCE.T函数。

Excel的文档说明函数CONFIDENCE.T使用Student的T分布返回置信区间。此函数确实返回误差范围。此函数的参数按输入顺序为:

- Alpha–这是重要程度。α也是1–C,其中C表示置信水平。例如,如果我们想要95%的置信度,那么我们必须为alpha输入0.05。

- 标准偏差–这是我们数据集的样本标准偏差。

- 样本量。

Excel用于此计算的公式为:

M=t*s/√N

这里M表示裕度,t*表示与置信水平相对应的临界值,s表示样本标准偏差,n表示样本量。

置信区间示例

假设我们有一个简单的随机样本16饼干,我们称他们。我们发现它们的平均重量为3克,标准偏差为0.25克。该品牌所有饼干平均重量的90%置信区间是多少?

在这里,我们只需在空单元格中键入以下内容:

=置信度T(0.1,0.25,16)

Excel返回0.1095647。这是误差范围。我们减去,再加上样本均值,我们的置信区间是2.89克到3.11克。

显著性检验

Excel还将执行与t分布相关的假设检验。函数T.TEST返回几个不同显著性测试的p值。T.TEST函数的参数为:

- 数组1,它给出第一组样本数据。

- 数组2,它给出第二组样本数据

- 尾部,我们可以在其中输入1或2。

- 类型-1表示配对t检验,2表示具有相同总体方差的两样本检验,3表示具有不同总体方差的两样本检验。

- 发表于 2021-09-08 10:39

- 阅读 ( 385 )

- 分类:数学

你可能感兴趣的文章

如何在excel中计算基本统计:初学者指南

... Excel最有用的内置函数之一是计算一组数字的平均值。如果您以前没有使用过Excel函数,您会对它的简单性印象深刻。只需输入函数名,选择要应用该函数的单元格,然后按Enter键。 ...

如何在excel中计算唯一值

... 现在,我们的数组具有与唯一值相同的值数。但我们还没完成。我们需要一个方法把这些加起来。如果我们将数组中的所有值都转换为1,然后求和,那么我们最终就会知道有多少个唯一的...

如何用microsoftexcel计算不确定度

...函数显示数据从中心点(我们在上一节计算的平均值)的分布范围。 Excel有几个不同的标准差函数用于不同的用途。两个主要的是STDEV.P和STDEV.S。 每一个都将计算标准差。两者之间的区别在于,STDEV.P是基于您向它提供全部的值...

如何在excel中计算加权平均值

...Array1”框中,选择学生的分数。在这里,我们选择C列中具有实际分数的所有单元格。 接下来,使用“Array2”框选择测验和考试的权重。对我们来说,这些在D栏。 完成后单击“确定”。 SUMPRODUCT函数将每个分数乘以相应的权重...

excel中频率函数的使用

...多少人属于不同的年龄范围。让我们来看看如何计算频率分布,并稍加修改,频率百分比。 频率函数的作用是什么? Excel的频率数组函数允许您计算数据集的频率分布。提供数字数据集(即用作源的实际单元格)、bin阈值列表...

均匀分布

...条从y轴到0.50的直线来描述。 关键要点 均匀分布是具有相同可能结果的概率分布。 在离散均匀分布中,结果是离散的并且具有相同的概率。 在连续均匀分布中,结果是连续的和无限的。 在正态分布中,围绕平均数的数据...

使用普通股概率分布方法

...场效率低下不同。一种新兴的研究观点认为,金融市场既具有不确定性又具有可预测性。此外,市场可以是有效的,但也不确定。 在金融学中,当我们认为资产收益率可以看作是一个随机变量时,我们用概率分布来描绘我们对...

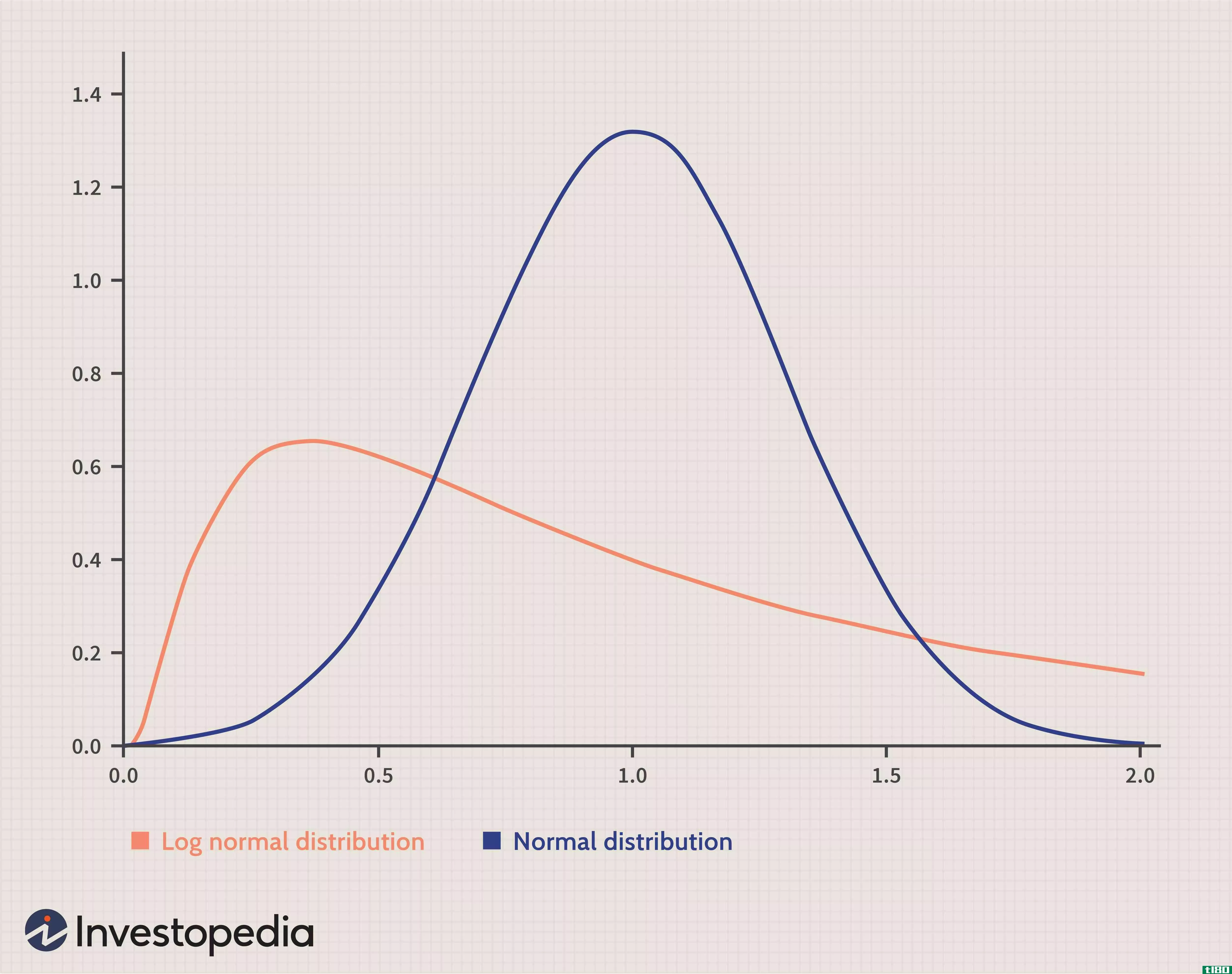

对数正态分布

...随机变量的低均值和高方差,对数正态分布是正偏态的,具有长的右尾。 Excel中的对数正态分布 对数正态分布可以在Excel中完成。它以LOGNORM.DIST的形式出现在统计函数中。 Excel将其定义为: LOGNORM.DIST(x,平均值,标准偏...

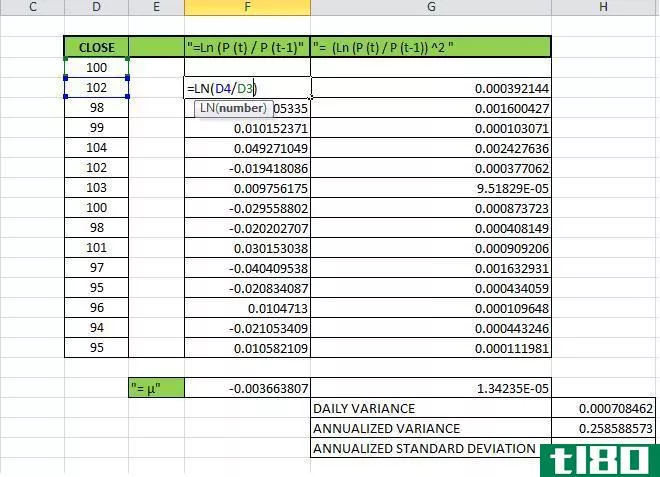

用excel计算历史波动率

...r(t): r (t) = ln (P (t) / P (t-1)) 其中Ln(x)=自然对数函数。 时间t的总收益R为: R = r1 + r2 + r3 + 2 + ... +rt-1+ rt, 相当于: R = Ln (P1 / P0) + ... Ln (Pt-1 / Pt-2) + Ln (Pt / Pt-1) 我们有以下等式: Ln (a) + Ln (b) = Ln (a*b) 因...

如何利用excel模拟股票价格

...个模型允许我们找到一个模拟的资产下降到29日给定的,具有相同的波动性,前15个价格,我们选择了类似的趋势。 最后,我们可以点击“F9”开始另一个模拟,因为我们有兰德函数作为模型的一部分。

0 篇文章