如何计算在加拿大退休的费用(calculate the cost to retire in canada)

方法1 方法1之2:退休的快速经验法则

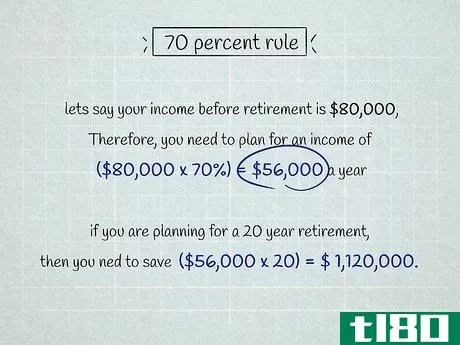

- 1利用70%法则,找出你需要多少退休收入。70%法则是一种常见的退休智慧,它意味着在退休期间,你平均每年需要70%的最终工作收入。有了每年70%的年收入,你应该能够在未来维持你目前的生活方式。例如,如果你退休前的收入是80,000美元,你将80,000乘以0.70(70%),得到56,000。因此,你需要计划每年56,000美元的收入。然后,你将56,000乘以你计划退休的年数。例如,如果你计划20年的退休,你将用56,000乘以20,得到1,120,000。因此,你需要为退休储蓄1,120,000美元。这条规则的前提是,你不会还在支付抵押贷款或必须照顾类似的大笔开支。如果你确实有其他的债务,70%可能对你来说是不够的。

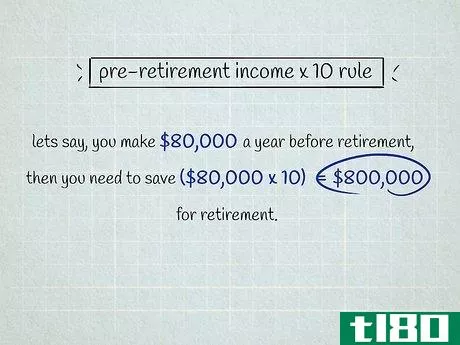

- 2使用退休前收入×10规则。这是另一个经验法则,可以告诉你应该存多少钱。利用这个规则,你所要做的就是将你退休前的年收入乘以10。例如,如果你在退休前的年收入为80,000美元,你将80,000乘以10,得到80万。因此,你需要为退休储蓄800,000美元。

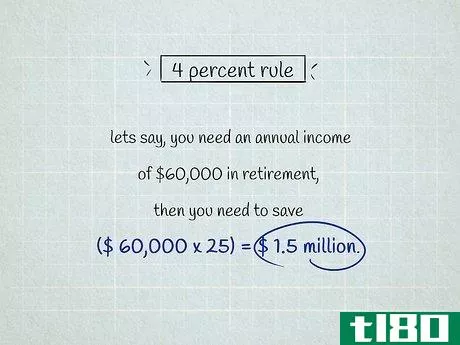

- 3使用4%的规则。对于在65岁左右退休的人来说,将你退休时需要的年收入乘以25来计算你需要储蓄的金额。在退休期间,你可以每年提取4%的储蓄来支付你的开支。例如,如果你在退休时需要年收入6万美元,你将6万乘以25,得到150万。因此,你需要在退休前有150万美元的储蓄。这个方法只有在你把养老金收入包括在计算中才有效。要想知道如何计算,请继续阅读!

方法2方法2:用你的预算和养老金支持进行规划

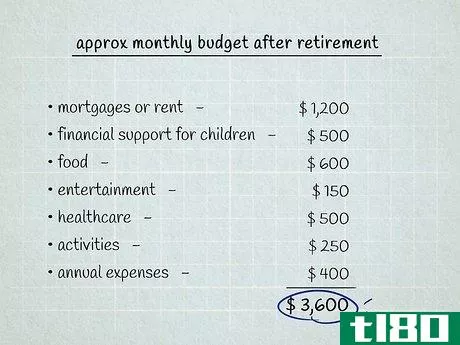

- 1创建一个每月的预算。用电子表格或纸笔列出你在退休期间预期的开支,并把它们全部加起来。加拿大人在退休期间平均每月花费2400美元,但你的需求可能不同。你可以通过查看你过去一年的银行账户报表来估计你的一些退休费用。你应该包括的一些费用有:抵押贷款或租金对子女或孙子女的经济支持食品娱乐医疗保健。由于医院以外的处方药等费用不在公共保险范围内,加拿大人平均预计在医疗方面的自费支出为5391美元。你计划在退休后进行的任何活动。如果你想象自己经常旅行,或打高尔夫球,记下你想做这些事情的频率,并估计它们会花费多少钱。每年的开支。例如,如果你计划在退休后每年花5,000美元去旅行,除以12,在你的每月预算中列入415美元的项目。

- 2计算你会得到多少养老金支持。你可以与加拿大服务局联系,了解期望从公共养老金中得到多少钱。把你每个月预期收到的所有养老金加起来。大多数加拿大人将有机会获得一些不同的养老金计划,例如:养老金(Old Age Security,简称OAS):OAS提供给所有65岁以上的加拿大公民或合法居民,他们在18岁以后在加拿大居住了至少10年。你每月最多可以领取635加元,如果你的年收入达到8万加元,则会减少。在年满65岁后的5年内,推迟你的OAS支付的开始日期将增加每月的支票金额。保证收入补助金(GIS):对于低收入的老年人来说,保证收入补助金的最高支付额约为每月950元。如果你已婚,你也可能有资格领取GIS,这取决于你配偶的收入以及他们是否也在领取OAS支票。CPP是提供给所有在工作时向该系统付款的加拿大人。每月最高金额约为1,200加元,但普通加拿大人可获得约620加元。你的雇主提供的注册养老金计划(RPP)。请与人力资源部门或你公司的有关部门联系,以了解你将获得多少月收入。注册退休储蓄计划(RRSP):有些雇主不支持RPP,而是支持RRSP,以便雇员能够为退休而积累储蓄。如果你过去缴过款,请向负责你的RRSP的机构报到,以了解你有资格获得什么样的收入。

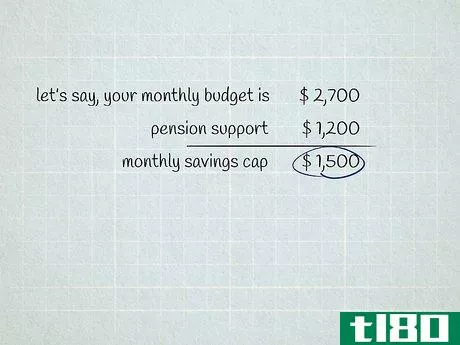

- 3从你的估计月度预算中减去你的月度养老金收入。如果你像许多人一样,你的估计月度预算可能大大高于你的养老金收入。为了弥补这一差距,你将不得不使用累积的资金和投资的巢蛋。例如,如果你的每月预算是2700美元,而你的养老金支持总额是1200美元,你将从2700美元中减去1200美元,剩下1500美元。因此,每个月有1500美元的缺口,你需要用你的储蓄来弥补。

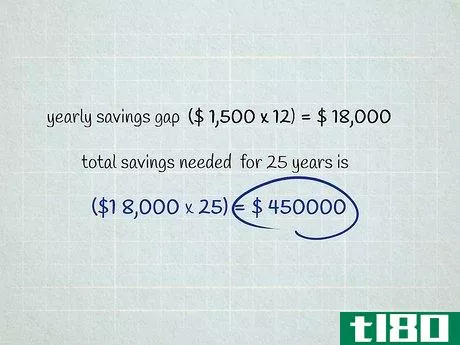

- 4计算你需要的储蓄金额。取出你的每月预算和每月养老金收入之间的差额。然后,用这个差额乘以12,得到你的预算和养老金收入之间的年度差距,然后再乘以25,算出你应该有的窝蛋的大小。例如,假设你的月度预算和养老金收入之间有1,500美元的差距。当你把1500美元乘以12,然后再乘以25,你最后得到45万美元。如果你计划在65岁左右退休,这就是你应该争取的储蓄和投资的巢穴。如果你计划工作到70岁,你可以将你的年度预算和养老金收入之间的差异乘以20。如果你想在60岁退休,则将差额乘以30。这个规则是了解你在退休前需要多少储蓄和投资的一个有用方法。但是,在退休规划中没有通用的规则,情况会根据利率和其他因素而改变。在你进行退休规划时,与财务顾问进行咨询总是一个好主意。

- 5弥补预算的不足。如果你发现自己在努力为退休储蓄足够的钱,可能值得寻找方法来变得更有经济保障。例如,如果你已经买了一栋房子,你可能想考虑缩小规模,把利润用于退休储蓄。考虑再次审视你的退休预算,看看你是否可以取消任何额外的生活方式支出,如外出就餐。如果有一些你真正想做的事情,如旅行,为了使你的退休生活感到有意义,优先考虑在你的预算中保存这些项目。你也可以考虑多工作一年左右,以便继续为退休储蓄,减少你需要养活自己的年数。

- 请记住,加拿大的老年人早在50岁时就可以享受折扣了。这可以为你在交通、娱乐、甚至零售费用方面节省开支。你还可以加入加拿大退休人员协会(CARP),年费为19.95美元,以获得更多的好处。

- 发表于 2022-03-11 17:00

- 阅读 ( 191 )

- 分类:商业金融

你可能感兴趣的文章

2021年6月黄金库存排行榜

...了对这种贵金属的敞口。黄金行业的一些主要参与者包括加拿大的Franco Nevada公司(FNV)、Newmont公司(NEM)和澳大利亚的Newcrest矿业有限公司(NCM)。 过去一年,以VanEck Vectors Gold Miners ETF(GDX)为代表的黄金股表现逊于大盘。...

退休期间你会交税吗?

...从社会保障还是养老金中得到钱。但是,你知道这些钱将如何征税吗?您的申报状况、您的退休收入来源以及您每年获得的收入总额将决定您的退休税。你的税收会影响你的生活。 了解你的退休收入将如何纳税是很重要的。如...

最佳罗斯个人退休账户

...近,有一些工具可以帮助他们组织起来,包括清楚地解释如何以及何时缴纳社保。Fidelity提供从托管账户到自助服务的一切服务,其机器人咨询服务Fidelity Go可用于IRA。 将雇主的401(k)账户余额转换成个人退休账户的过程可能...

最佳个人退休账户

...近,有一些工具可以帮助他们组织起来,包括清楚地解释如何以及何时缴纳社保。 Fidelity提供从托管账户到自助服务的一切服务,其机器人咨询服务Fidelity Go可用于IRA。 将雇主的401(k)账户余额转换成个人退休账户的...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,其中所有固定和可变的生产成本都分摊到产品中。这种方法可以确保所发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变...

401k公司(401k)和403b退休计划(403b retirement plans)的区别

虽然我很肯定你们中的大多数人都有一些关于401k退休计划的信息,但并没有多少人知道403b退休计划。A403b退休计划是一项递延税款退休计划,允许你从年工资中每年节省一些税前美元,最高可达16500美元。在这种情况下,如果你...

如何在美国抚养一个孩子要花多少钱?(does it cost to raise a child in the united states?)

在美国抚养一个孩子可能非常昂贵。例如,根据一个在线计算器,抚养一个孩子从出...

什么是不同类型的退休费用?(the different types of retirement expenses?)

...在计划退休时,未来的退休人员应将每种类型的支出纳入计算。 退休可能是相对昂贵的,所以雇主通常为工人提供增加的养老金作为员工的福利和奖励。 ...

如何计算你需要多少钱才能退休(calculate how much money you need to retire)

...在到退休的每一年增加一行,这样你就可以看到你的钱将如何增长。这个数额将根据你的投资类型而有所不同。你需要研究你的退休计划和任何其他投资的细节。同样,如果这太复杂,可以考虑下载一个已经设置好的模板。 10...

如何计算肯尼亚的退休福利(calculate retirement benefits in kenya)

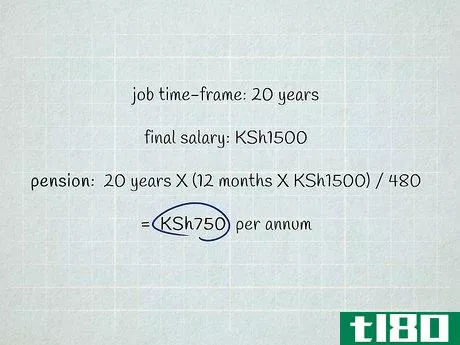

...上工作了20年,你的最终工资是1500肯尼亚先令。以下是你如何计算你的养老金:20年X12个月X1500肯尼亚先令/480=750肯尼亚先令/年.每年的意思是每年。 2如果你想在退休时得到一笔酬金,就采取减少退休金的做法。如果你接受较少...

0 篇文章