贝塔是特定股票相对于整个股票市场的波动性或风险。贝塔系数是一个特定股票风险的指标,用于评估其预期收益率。贝塔是股票分析师在为其投资组合选择股票时考虑的基本因素之一,此外还有市盈率、股东权益、债务权益比和其他几个因素。...

贝塔计算器

贝塔计算器

第1部分第1部分(共4部分):使用简单公式计算β

- 1找到无风险利率。这是投资者在其资金不存在风险的投资中可以预期的回报率,例如美国国债用于美元投资,德国政府国债用于欧元投资。这个数字通常用百分比表示。

- 2确定股票和市场或适当指数的各自回报率。这些数字也以百分比表示。通常回报率是在几个月内计算出来的。这两个值中的一个或两个都可能为负值,这意味着投资股票或整个市场(指数)将意味着在此期间出现亏损。如果这两个比率中只有一个为负,那么贝塔系数将为负。

- 3将无风险利率从股票回报率中扣除。如果股票的回报率为7%,无风险率为2%,那么两者之间的差异将为5%。

- 4从市场(或指数)回报率中减去无风险回报率。如果市场或指数回报率为8%,而无风险回报率再次为2%,则差值为6%。

- 5将上面的第一个差值除以上面的第二个差值。这个分数是β数字,通常用十进制值表示。在上面的例子中,beta值是5除以6,即0.833。根据定义,市场本身(或适当指数)的贝塔值为1.0,因为市场与自身进行比较,任何数字(零除外)除以自身等于1。贝塔系数小于1意味着股票的波动性小于整个市场,而贝塔系数大于1意味着股票的波动性大于整个市场。贝塔值可以小于零,这意味着股票正在亏损,而整个市场正在盈利(可能性更大),或者股票正在盈利,而整个市场正在亏损(可能性更小)。在计算贝塔系数时,使用代表股票交易市场的指数是常见的,尽管不是必需的。对于美国股票,S&;通常使用的指数是P500,不过将工业股票与道琼斯工业平均指数进行比较可能更有利于工业股票的分析。还有其他几个索引可以适当使用。对于国际交易的股票,MSCI EAFE(代表欧洲、澳大利亚和远东)是一个合适的代表性指数。

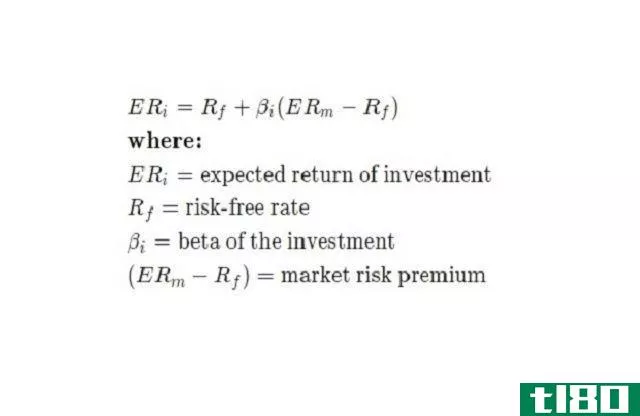

第2部分第2部分(共4部分):使用贝塔系数确定股票的回报率

- 1找到无风险利率。这与上文“计算股票贝塔”中所述的值相同在本节中,我们将使用与上述相同的示例值2%。

- 2确定市场或其代表性指数的回报率。在本例中,我们将使用与上述相同的8%数字。

- 3将贝塔值乘以市场回报率和无风险利率之间的差值。在本例中,我们将使用beta值1.5。使用2%的无风险利率和8%的市场回报率,计算结果为8-2或6%。乘以1.5的贝塔系数,这就得到了9%。

- 4将结果添加到无风险利率中。这将产生11%的总和,这是该股票的预期回报率。股票的贝塔值越高,其预期回报率就越高。然而,这种更高的回报率伴随着风险的增加,因此在考虑是否应该成为投资者投资组合的一部分之前,有必要先看看该股票的其他基本面。

第3部分第3部分,共4部分:使用excel图表确定beta

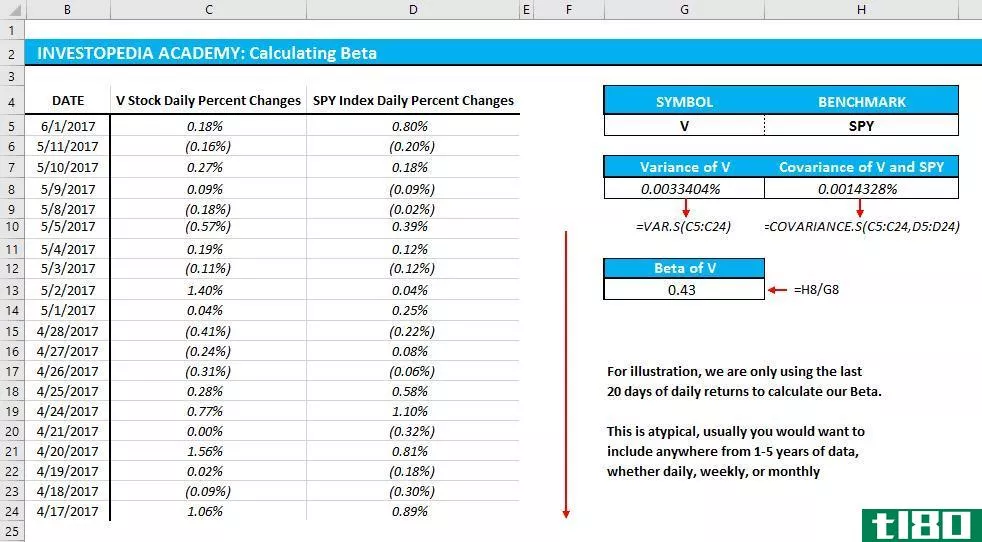

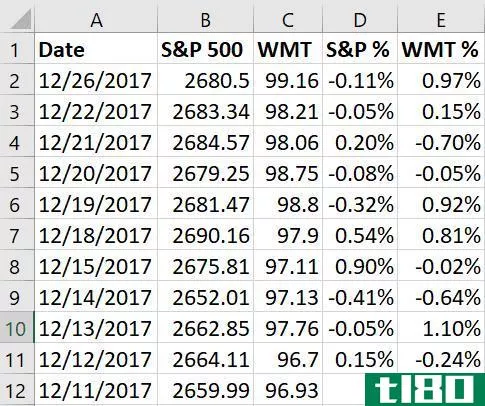

- 1在Excel中制作三个价格栏。第一列是日期列。在第二栏,写下指数价格;这是“整体市场”,你将对比你的测试版。在第三栏中,写下你试图计算贝塔系数的股票的价格。

- 2将数据点输入电子表格。试着每隔一个月开始。选择一个日期——例如,在月初或月底——输入股票市场指数的相应值(尝试使用标准普尔500指数),然后输入当天的股价。试着选择15或30个最近的日期,也许可以延长到过去的一两年。记下每个日期的指数价格和股票价格。你选择的时间越长,你的beta计算就越准确。当你对股票和指数进行更长时间的监控时,历史贝塔会发生变化。

- 3在价格栏右侧创建两个返回栏。一列将用于索引的返回;第二列是股票的收益。您将使用Excel公式来确定收益,这将在下面的步骤中学习。

- 4开始计算股票市场指数的回报。在索引返回列的第二个单元格中,键入“=”(等号)。用光标单击索引列中的第二个单元格,键入“-”(减号),然后单击索引列中的第一个单元格。接下来,键入“/”(“除以”符号),然后再次单击索引列中的第一个单元格。点击“返回”或“进入”因为回报是一个随时间推移的计算,所以你不会在第一个单元格中放入任何内容;留空。计算收益率至少需要两个数据点,这就是为什么要从index returns列的第二个单元格开始。你要做的是从旧值中减去最近的值,然后将结果除以旧值。这只会给你这段时间的损失或收益的百分比。返回列的等式可能如下所示:=(B4-B3)/B3

- 5使用复制功能对指数价格列中的所有数据点重复此过程。通过单击索引返回单元格右下角的小正方形并将其向下拖动到最底部的数据点来实现。您要做的是让Excel为每个数据点复制相同的公式(如上)。

- 6重复同样的过程来计算回报,这次是针对单个股票,而不是指数。完成后,应该有两列,格式为百分比,列出股票指数和单个股票的回报率。

- 7在图表中绘制数据。点击图表中的两列返回数据图标。从选项列表中选择散点图。在X轴上标注你正在使用的指数名称(例如标准普尔500指数),在Y轴上标注你正在使用的股票名称。

- 8.在散点图中添加趋势线。您可以通过在较新版本的Excel中选择趋势线布局或通过在图表中单击手动查找来完成此操作→ 添加趋势线。确保在图表上显示方程式以及R2值。选择线性趋势线,而不是多项式或移动平均线。在图表上显示方程式以及R2值将取决于您使用的Excel版本。较新的版本将允许您通过点击图表快速布局并找到方程式R2值布局来绘制方程式和R2值。在旧版本的Excel中,导航到图表→ 添加趋势线→ 选项。然后分别选中“在图表上显示方程式”和“在图表上显示R2值”旁边的两个框。

- 9在趋势线方程中找到“x”值的系数。你的趋势线方程将以y=βx+a的形式写成。x值的系数就是你的β。R2值是股票收益方差与整体市场收益方差之间的关系。例如,较大的数字.869表示两者之间存在高度相关的差异。例如,较低的数字.253表示两者之间的相关性较小。

第4部分第4部分,共4部分:了解beta版

- 1现在知道如何解释beta。贝塔是相对于整个股市而言,投资者通过持有特定股票而承担的风险。这就是为什么你需要将一只股票的收益与一个指数的收益进行比较。该指数是判断股票的基准。指数的风险固定为1。贝塔系数低于1意味着该股票的风险低于与其进行比较的指数。贝塔系数大于1意味着该股票的风险高于与其进行比较的指数。举个例子:假设吉诺的细菌杀灭剂的贝塔值是0.5。与S&;吉诺的基准普尔500指数的风险只有吉诺的一半。如果S&;P下跌10%,吉诺的股价只会下跌5%。再举一个例子,假设弗兰克的葬礼服务与s&;P.如果S&;P下跌10%,预计弗兰克的股价下跌幅度将超过标准普尔;P、 大约15%。

- 2现在,风险通常与回报有关。高回报、高风险;低风险,低回报。贝塔系数较低的股票不会像S&;P,但它不会像S&;P当它发布收益时。另一方面,贝塔系数超过1的股票将比S&;P,但也将比S&;当它发布一个增益时。例如,假设维米尔的毒液提取液的beta值为0.5。当股市上涨30%时,维米尔的股价只上涨15%。但当股市下跌30%时,维米尔的跌幅只有15%。

- 3预期贝塔系数为1的股票将与市场同步。如果你计算了贝塔系数,发现你正在分析的股票贝塔系数为1,那么它的风险不会比你用作基准的指数高或低。市场上涨2%,你的股票上涨2%;市场下跌8%,你的股票下跌8%。

- 4将高贝塔和低贝塔股票放入你的投资组合中,以实现充分的多元化。高贝塔和低贝塔股票的良好组合将帮助你经受住市场碰巧出现的任何剧烈下跌。当然,由于在牛市期间,低贝塔值股票通常表现不佳,因此贝塔值的良好组合也意味着,在好的时候,你不会经历最高点。

- 5.要明白,与大多数金融预测工具一样,beta无法可靠地预测未来。贝塔系数仅仅衡量股票过去的波动性。我们可能希望将这种波动预测到未来,但这并不总是可行的。一只股票的贝塔系数在一年到下一年之间可能会发生剧烈变化。这就是为什么它不是一个非常可靠的预测工具。

- 请注意,经典协方差理论可能不适用,因为金融时间序列是“尾重”的事实上,潜在分布的标准差和平均值可能不存在!因此,也许使用四分位数分布和中位数而不是平均值和标准差进行修改是可行的。

- 贝塔分析股票在一段时间内的波动性,而不考虑市场是上涨还是下跌。与其他股票基本面一样,它分析的过去表现并不能保证股票未来的表现。

-

发表于 2022-05-18 06:55

- 阅读 ( 86 )

- 分类:商业金融