用excel计算beta:普通投资者的投资组合数学

为了衡量特定股票的风险,许多投资者转向贝塔系数。尽管很多金融网站都提供了这些服务,但是使用外部来源提供的beta,你会冒什么风险呢?在线服务为您提供的beta具有未知的变量输入,这很可能不适合您独特的投资组合。beta可以通过多种方式计算,因为输入变量取决于您的投资时间范围、您对“市场”的看法以及其他几个因素。这意味着定制版本是最好的。

了解如何使用Microsoft Excel计算您自己的测试版,以便为您的个人投资组合提供个性化的风险度量。

关键要点

- 贝塔系数是衡量一只股票相对于整个股票市场的相对风险。

- 贝塔研究的是该股与标准普尔500指数之间价格变动的相关性。

- 贝塔系数可以用Excel计算,以确定你自己的股票风险。

提供的beta与计算的beta

首先看一下为计算beta选择的时间框架。假设beta是在消费者不知道的时间范围内计算的。这给最终用户带来了一个独特的问题,他们需要这种度量来衡量投资组合风险。长期投资者肯定希望在更长的时间段内衡量风险,而不是仓位交易员每隔几个月就交出一次投资组合。

另一个问题可能是用来计算β的指数。大多数提供的beta使用S&;的美国标准;500指数。如果你的投资组合中包含的股票超出了美国的边界,比如一家总部设在中国并在中国运营的公司,那么S&;p500可能不是衡量市场的最佳标准。通过计算你自己的beta,你可以调整这些差异,并创建一个更全面的风险观。

自己计算beta的一个明显的优点是能够通过计算决定系数,或者更广为人知的r平方来衡量beta的可靠性。这是一个功能强大的工具,可以确定你的beta测试风险的程度。这个统计数字的范围是0比1。r平方越接近1,你的beta就越可靠。

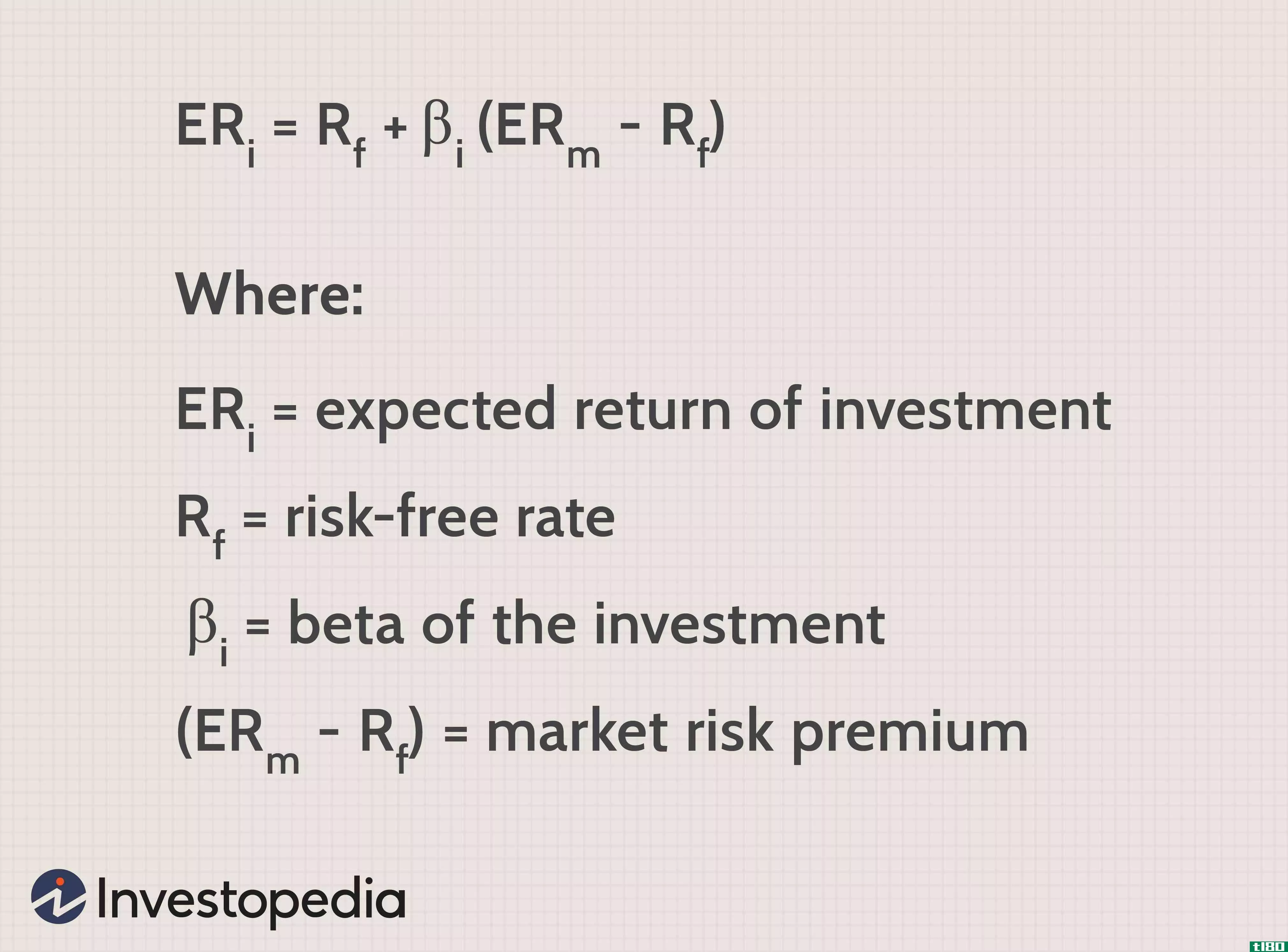

另一个未知的因素是用来计算它们的方法。有两种计算方法:回归和资本资产定价模型(CAPM)。CAPM在学术金融中的应用更为普遍;投资从业者更经常使用回归技术。这样就可以更好地解释与市场有关的回报,而不是从理论上解释一项资产的总体回报,因为它考虑了利率和市场回报。

不可避免地,自己动手也有缺点。主要问题是涉及的时间。自己计算beta要比通过网站计算花费更长的时间,但使用microsoftexcel或openofficecalc等程序可以大大减少这一时间。

初步步骤和;计算β

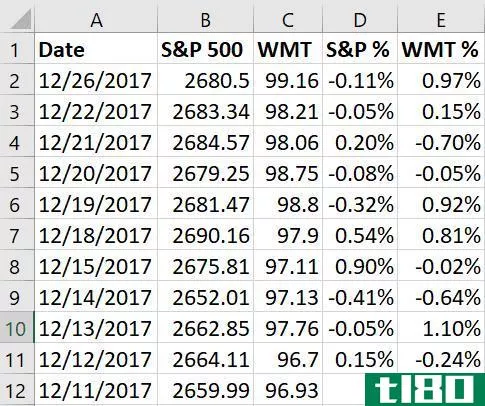

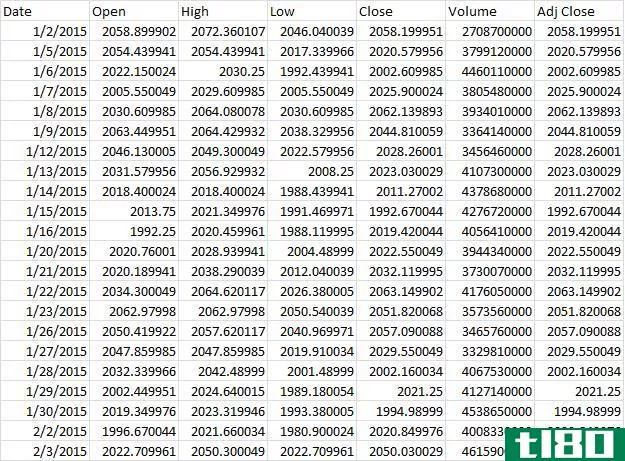

一旦你决定了一个与你的投资时间范围相一致的时间框架,并选择了一个合适的指数,你就可以继续收集数据了。查找每种股票的历史价格,以找到与您选择的时间范围相匹配的适当日期信息。在某些网站上,您可以选择下载电子表格形式的信息。选择此选项并保存电子表格。对您选择的索引也执行同样的操作。

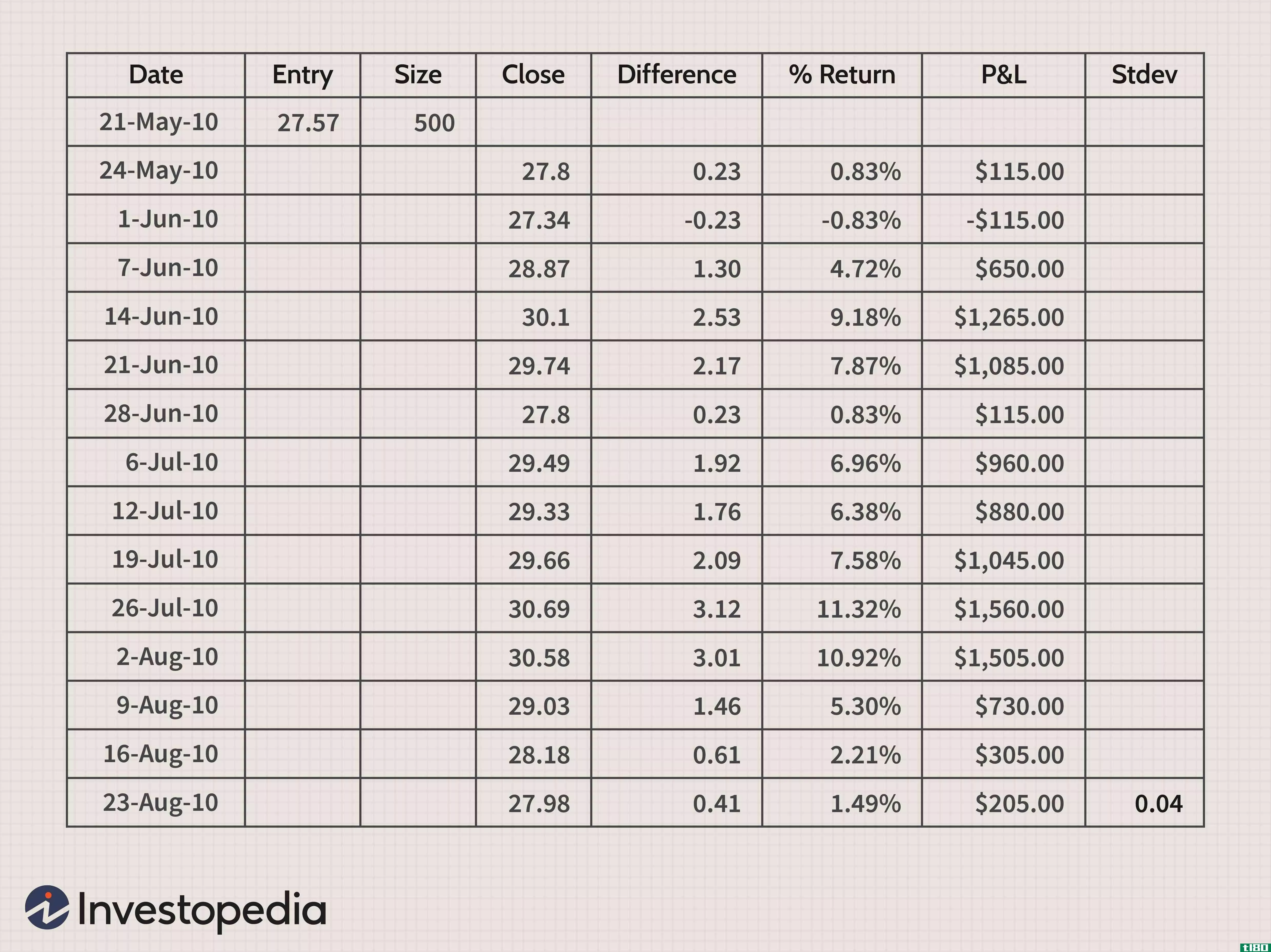

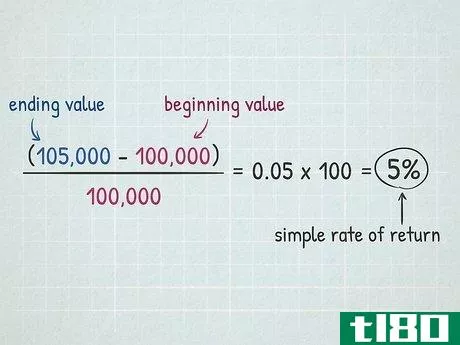

将两个收盘价列复制到新的电子表格中。它们应该从最新到最老依次排列。为了获得正确的计算格式,我们必须将这些价格转换成指数和股票价格的回报率。要做到这一点,只需取今天的价格减去昨天的价格,然后将答案除以昨天的价格。结果是百分比变化。下面是一个用Excel显示的例子。

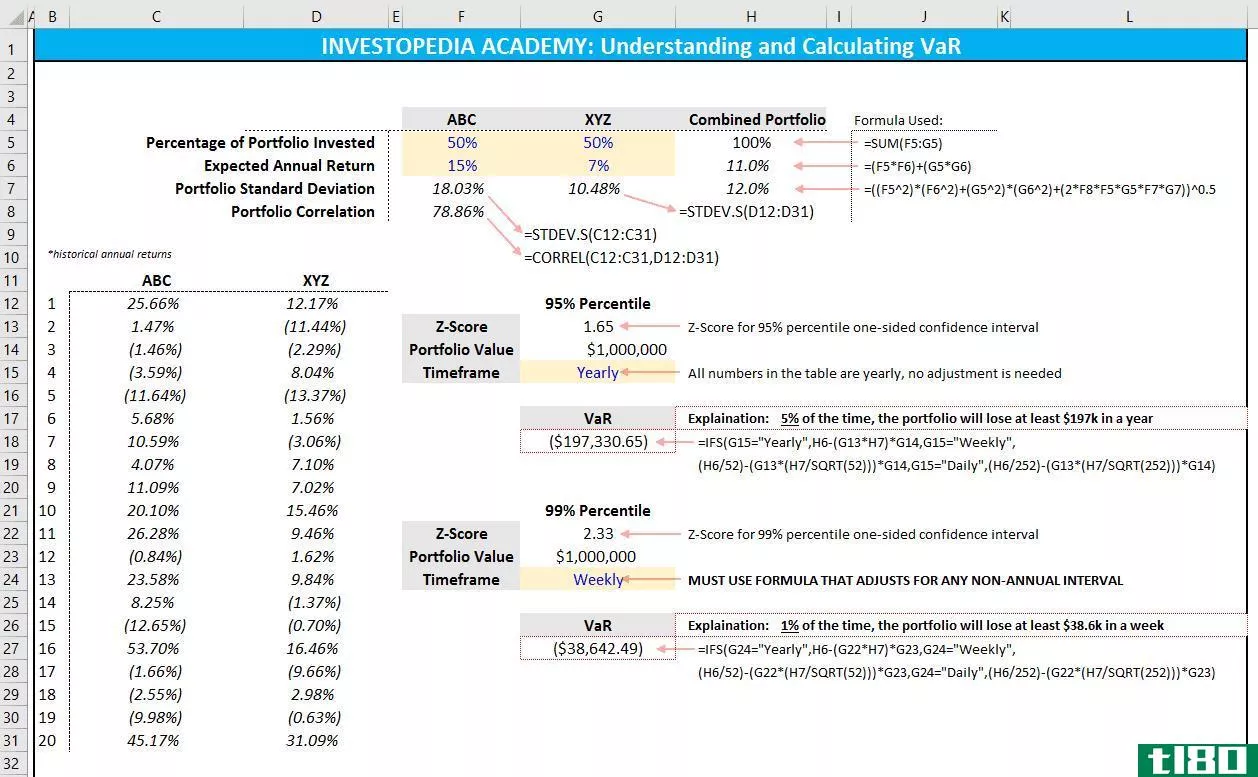

图1:结果

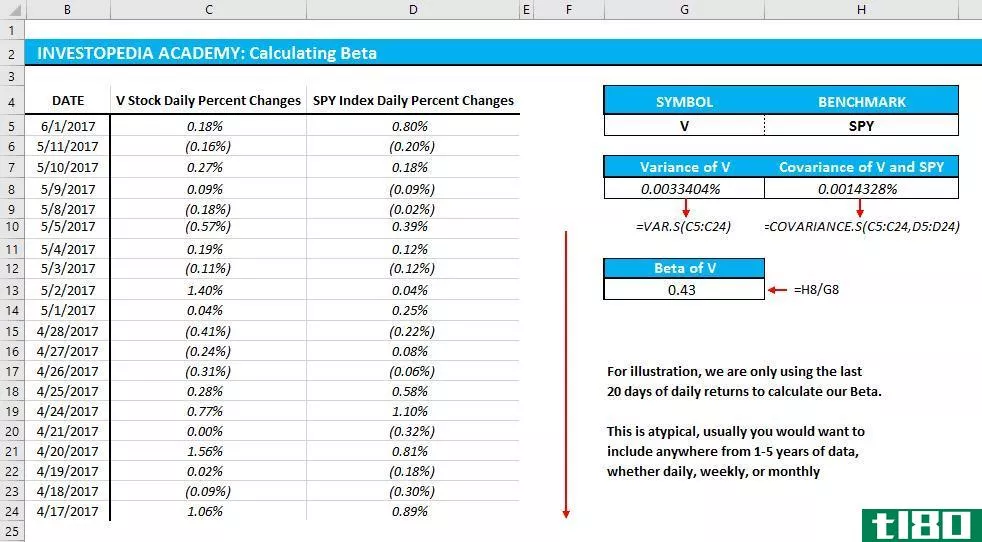

通过回归计算beta,简单地说就是两个数组的协方差除以指数数组的方差。公式如下所示。

β=共价(E2:E99,D2:D99)/VAR(D2:D99)

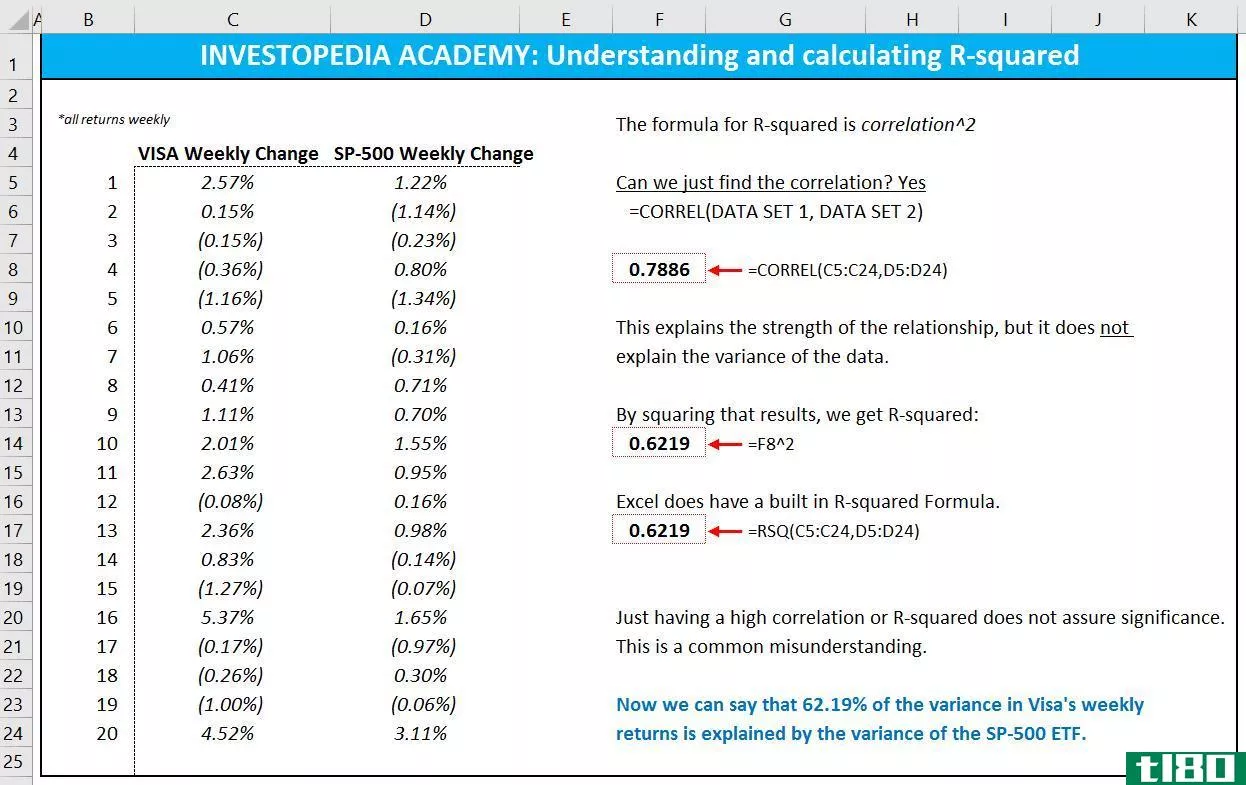

我们前面讨论过的一个优点是能够评估beta版的可靠性。这是通过计算r平方来实现的。从这里我们输入两个包含百分比变化的数组。下面是Excel中的公式。

R平方=RSQ(D2:D99,E2:E99)

底线

尽管与使用服务提供的beta相比,计算您自己的beta可能比较耗时,但它们确实通过个性化提供了更好的风险评估。此外,我们还可以通过计算风险度量的r平方来衡量其可靠性。这些优势是投资武器库的宝贵工具,任何认真的投资者都应该利用这些优势。

- 发表于 2021-06-12 08:00

- 阅读 ( 447 )

- 分类:商业金融

你可能感兴趣的文章

如何在excel中计算beta?

...rb)冠状病毒(rp,铷) 1:23 如何在Excel中计算Beta? 什么是贝塔(beta)? 让我们进一步细分这个定义。当你在任何市场上有风险敞口时,不管是你资金的1%还是100%,你都会面临系统性风险。系统性风险是不可分...

高买低卖相对强势

...定义了相对强度,解释了它为什么起作用,并演示了个人投资者可以如何运用相对强度策略。这一通用工具可应用于股票、交易所交易基金(etf)或共同基金。 相对强度 投资的目的是以高于投资者购买价格的价格**。投资者...

估值模型:基于capm的苹果股票分析

...虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,从而使他们能够完全消除非系统性或企业特有的风险。因此,如果他们可以选择投资于多元化的资产组...

如何在excel中计算r平方?

...是线性的。理论上,您可以测试这些声明,以确定相关性计算是否合适。 第二个最常见的错误是忘记将数据规范化为一个公共单元。如果你正在计算两个beta之间的相关性(或R平方),那么这些单位已经标准化了:单位是beta。...

在excel中计算capm:知道公式

...解capm 资本资产定价模型仅提供集中资产的预期回报。当投资者考虑投资时,这种预期回报可能是一个重要的价值。一般来说,预期收益与用来寻找预期市场收益的时间段相匹配。例如,市场在十年内可能会有8%的回报率。因此...

excel中计算复合年增长率(cagr)的公式是什么?

...一定时期内的回报率,以年百分比表示。下面是如何手工计算和使用microsoftexcel计算的概述。 什么是复合年增长率(cagr)? 但首先,让我们来定义我们的术语。考虑复合年增长率最简单的方法是认识到,经过若干年的时间,某...

利用excel中的xnpv函数计算净现值

...净现值(NPV)。净现值是一个项目应获得的现金净投入的计算,以今天的美元计算,并考虑到随着时间推移的货币价值。虽然可以用传统的数学函数计算净现值,但Excel有一个专门的函数来计算净现值。 下面的文章解释了在计...

如何在excel中计算beta

...例)。 低β-高β 在2007年开始的全球金融危机中,许多投资者发现自己的仓位损失惨重。在这些崩盘中,在市场动荡时期,低贝塔股的下跌幅度远远小于高贝塔股。这是因为它们的市场相关性要低得多,因此,通过指数安排的...

如何使用excel计算相关性?

...中,相关性用于分析的多个方面,包括投资组合标准差的计算。 计算相关性可能很费时,但是像Excel这样的软件使计算变得很容易。 理解相关性 相关性公式 相关性结合了几个重要的和相关的统计概念,即方差和标准差。...

相关系数正、负和零意味着什么?

...两个变量x和y之间没有关系。本文阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。 关键要点: 相关系数用来衡量两个变量之间线性关系的强度。 相关系数大于零表...

0 篇文章