用蒙特卡罗模拟更聪明

在金融领域,由于潜在结果的多样性,在估计数字或金额的未来价值时存在相当多的不确定性和风险。蒙特卡罗模拟(MCS)是一种有助于减少估计未来结果的不确定性的技术。MCS可以应用于复杂的非线性模型,也可以用来评估其他模型的精度和性能。它还可以应用于风险管理、投资组合管理、衍生产品定价、战略规划、项目规划、成本建模等领域。

定义

MCS是一种将模型输入变量中的不确定性转化为概率分布的技术。通过组合分布并从中随机选取值,多次重新计算模拟模型并给出输出概率。

基本特征

- MCS允许同时使用多个输入来创建一个或多个输出的概率分布。

- 不同类型的概率分布可以分配给模型的输入。当分布未知时,可以选择代表最佳拟合的分布。

- 随机数的使用将MCS描述为一种随机方法。随机数必须是独立的;它们之间不应存在相关性。

- MCS将输出生成为一个范围而不是一个固定值,并显示输出值在该范围内出现的可能性。

mcs中常用的几种概率分布

正态分布/高斯分布–在给定平均值和标准偏差且平均值代表变量最可能值的情况下应用的连续分布。它是围绕平均数对称的,没有边界。

对数正态分布——按平均值和标准偏差规定的连续分布。这适用于从零到无穷大、正倾斜且具有正分布自然对数的变量。

三角分布–具有固定最小值和最大值的连续分布。它由最小值和最大值限定,可以是对称的(最可能值=平均值=中间值)或不对称的。

均匀分布–由已知最小值和最大值限定的连续分布。与三角分布相比,出现最小值和最大值之间的值的可能性是相同的。

指数分布–连续分布,用于说明独立事件之间的时间间隔,前提是事件发生率已知。

mcs背后的数学

假设我们有一个实值函数g(X)和概率频率函数P(X)(如果X是离散的),或者概率密度函数f(X)(如果X是连续的)。然后我们可以分别用离散项和连续项定义g(X)的期望值:

E(g(X))=∑−∞+∞g(x)P(x),其中P(x)>;0和∑−∞+∞P(x)=1E(g(x))=∫−∞+∞g(x)f(x)dx,其中f(x)>;0和∫−∞+∞f(x)dx=1下一步,随机绘制,称为dnx(x1,…,xn)试运行或模拟运行,计算g(x1),…,g(xn)\begin{aligned}&;E(g(X))=\sum^{+\infty}{-\infty}g(X)P(X),\\&\qquad\qquad\qquad\qquad\qquad\text{where}P(x)>;0\text{and}\sum^{+\infty}{-\infty}P(x)=1\\&;E(g(X))=\int^{+\infty}{-\infty}g(X)f(X)\,dx,\\&\qquad\qquad\qquad\qquad\text{where}f(x)>;0\text{and}\int^{+\infty}{-\infty}f(x)\,dx=1\\&\text{下一步,对$X(X\u 1,\ldots,X\u n)$随机绘制$n$,称为}\\&\text{试运行或模拟运行,计算$g(x\u 1),\ldots,g(x\u n)$}\\&\text{并找到示例的$g(x)$的平均值:}\end{aligned}E(g(X))=−∞∑+∞g(x)P(x),其中P(x)>;0和−∞∑+∞P(x)=1E(g(x))=∫−∞+∞g(x)f(x)dx,其中f(x)>;0和∫−∞+∞f(x)dx=1下一步,随机画n张x(x1,…,新), 称为试验运行或模拟运行,计算g(x1),…,g(新))

gn公司μ(x) =1n∑i=1nG(席),表示E(G(x))的最终模拟值。μ(十) =1n∑i=1ng(X)将是E(g(X))的蒙特卡罗估计量→∞,gn公司μ(十)→E(g(X)),因此我们现在能够用gn的无偏方差计算估计平均值周围的离差μ(十) :\begin{aligned}&;g^\mu\u n(x)=\frac{1}{n}\sum^n\u{i=1}g(x\u i),\text{表示最终模拟的}\\&\文本{value of}E(g(X))。\\\\&\text{some}g^\mu\u n(X)=\frac{1}{n}\sum^n{i=1}g(X)\text{将是蒙特卡罗}\\&\文本{E(g(X))的估计量。\\\\&\text{As}n\to\infty,g^\mu\n(X)\to E(g(X)),\text{因此我们现在可以}\\&\text{使用}\\&;计算估计平均值周围的离差\text{无偏方差}g^\mu(X)\text{:}\\&;Var(g^\mu n(X))=\frac{1}{n-1}\sum^n{i=1}(g(X{i)-g^\mu n(X))^2。\end{aligned}gn公司μ(x) =n1i=1∑nG(席)), 它表示E(g(X))的最终模拟值。因此μ(十) =n1i=1∑ng(X)将是E(g(X))的蒙特卡罗估计量→∞,gn公司μ(十)→E(g(X)),因此我们现在能够用gn的无偏方差计算估计平均值周围的离差μ(十) 地址:

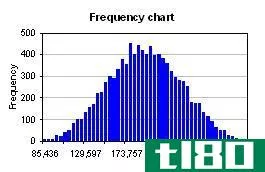

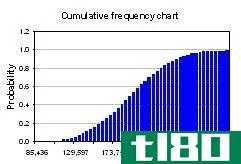

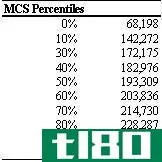

简单的例子

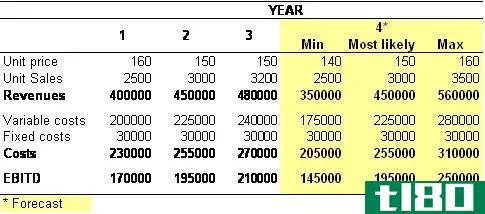

单价、单位销售和可变成本的不确定性将如何影响息税前利润?

版权单位销售)-(可变成本+固定成本)

让我们用三角分布来解释输入的不确定性——单价、单位销售额和可变成本,三角分布由表中输入的相应最小值和最大值指定。

版权

版权

版权

版权

版权

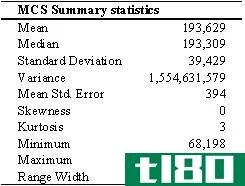

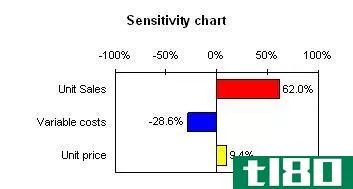

灵敏度图

当分析输入对输出的影响时,灵敏度图非常有用。它所说的是,单位销售占模拟息税折旧摊销前利润差异的62%,可变成本占28.6%,单价为9.4%。单位销售与息税前利润之间以及单价与息税前利润之间的相关性为正,或单位销售额或单价的增加将导致息税折旧摊销前利润的增加。另一方面,可变成本与息税前利润呈负相关,通过降低可变成本,我们将增加息税折旧摊销前利润。

版权

请注意,用与实际值不符的概率分布来定义输入值的不确定性,并从中取样,将得到不正确的结果。此外,假设输入变量是独立的可能是无效的。误导性结果可能来自相互排斥的输入,或者如果在两个或多个输入分布之间发现显著相关性。

底线

MCS技术简单灵活。它不能消除不确定性和风险,但通过将概率特性归因于模型的输入和输出,可以使它们更容易理解。它对于确定影响预测变量的不同风险和因素非常有用,因此,它可以导致更准确的预测。还要注意的是,试验的数量不应该太小,因为它可能不足以模拟模型,从而导致出现值的聚类。

- 发表于 2021-06-02 17:18

- 阅读 ( 154 )

- 分类:商业金融

你可能感兴趣的文章

连环杀手能教会我们自信的五件事

...问自己,他或她会做什么在你的鞋子。向别人学习是一种聪明的方法,可以从别人的经验中获益,避免自己的试错努力。看看这个角色还记得克拉丽斯·斯塔琳第一次在《沉默的羔羊》中遇见汉尼拔·莱克特吗?他如何以完美的...

用酸奶油修补破裂的芝士蛋糕

...可以用酸奶油混合物填充裂痕,烘烤几分钟,没有人会更聪明。教学网站eHow分享了你可以将酸奶油、糖和香草精混合制成糊状物来填补裂缝。一起搅拌一分钟左右,然后把混合物铺在芝士蛋糕的上面,把混合物推到裂缝里。如...

离散分布

...结果,一个是上移,一个是下移。 离散分布也可以在蒙特卡罗模拟中看到。蒙特卡罗模拟是一种通过编程技术来识别不同结果概率的建模技术。它主要用于帮助预测情景和识别风险。在蒙特卡罗模拟中,具有离散值的结果将...

如何利用excel模拟股票价格

...可以使用模拟价格来验证其有效性。 Excel可以帮助您使用蒙特卡罗模拟生成随机价格变动的反向测试。 Excel还可以用来计算历史波动率,以便**到模型中以获得更高的准确性。 建立定价模型模拟 无论我们是在考虑购买还是**...

如何在gbm中使用montecarlo模拟

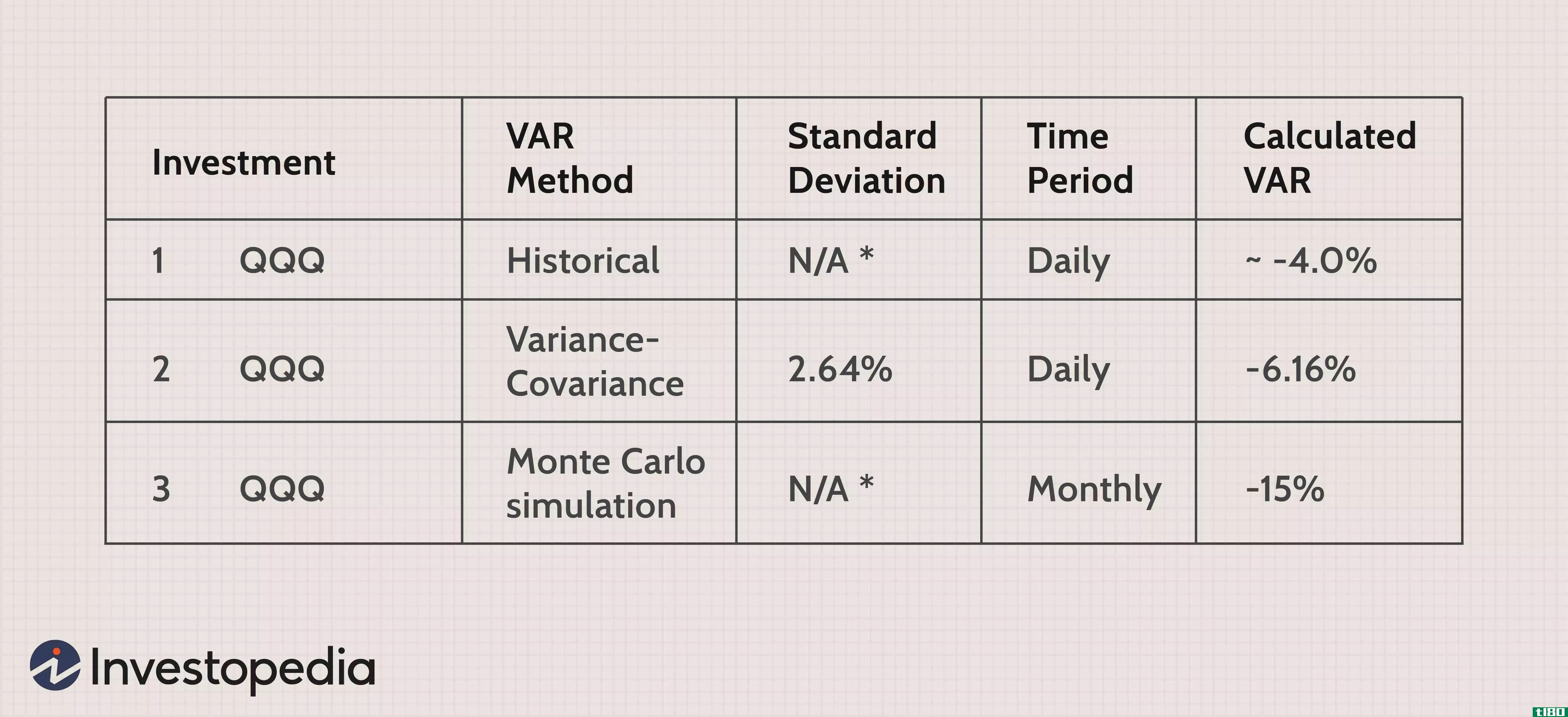

估计风险最常用的方法之一是使用蒙特卡罗模拟(MCS)。例如,为了计算一个投资组合的风险价值(VaR),我们可以运行一个蒙特卡罗模拟,在给定的置信区间内,在指定的时间范围内(我们总是需要为VaR指定两个条件:置信区...

如何将风险价值转换为不同的时间段

...来转换为年标准差。 对单个股票应用var方法 历史法和蒙特卡罗模拟法都有各自的主张,但历史法需要处理历史数据,蒙特卡罗模拟法比较复杂。最简单的方法是方差-协方差法。 下面我们将时间转换元素合并到单个股票(...

一步一步指南,无痛计划和审查你的退休

...如果经济再次陷入困境,确保你的计划有效TRowe-Price使用蒙特卡罗模拟策略来模拟未来的不确定性和概率。如果你想根据实际的股票市场历史预测你应该节省的最低成本,可以看看FIRECalc。FIRECalc测试你的退休计划,看看它是否能...

在twitter上变得更聪明、更高效

博客写手兼生活黑客读者卡罗琳·米德尔布鲁克(Caroline Middlebrook)编写了一份全面的使用指南,内容丰富,同样重要的是不要滥用微博服务Twitter。她的许多技巧和建议应该为普通Twitter用户(以及Lifehacker读者)所熟悉,但她的...

写聪明的目标

“聪明的目标”一词是在1954年由美国发明的。从那时起,SMART目标因其有效性而受到企业管理者、教育者和其他人的欢迎。已故管理大师彼得·德鲁克(Peter F.Drucker)提出了这一概念。 背景 德鲁克是一位管理顾问、教授,...

妈妈错了:电子游戏让你更聪明

...战略游戏,名为《星际争霸》。另一组玩一个节奏较慢的模拟生活游戏,名为模拟人生。这两组非游戏玩家都参加了一项测试,测试他们的认知能力,分别玩了40个小时的游戏,然后进行了另一项类似的认知测试。 那些玩星...

0 篇文章