风险价值简介

风险价值(VAR,有时也叫VAR)被称为“风险管理的新科学”,但你不需要成为一个科学家就可以使用VAR。

在本系列的第1部分中,我们将介绍VAR背后的思想以及计算VAR的三种基本方法。

var背后的理念

最流行和传统的风险度量是波动性。然而,波动性的主要问题在于,它并不关心投资的方向:股票可能会因为突然跳高而波动。当然,投资者并不为收益而苦恼。

对投资者来说,风险在于赔钱的几率,而VAR正是基于这一常识。通过假设投资者关心一个非常大的损失的可能性,VAR回答了一个问题:“我最坏的情况是什么?”或者“在一个非常糟糕的月份我能损失多少?”

现在让我们具体点。VAR统计有三个组成部分:时间段、置信水平和损失金额(或损失百分比)。请记住这三个部分,因为我们给出了一些VAR所回答问题的变体示例:

- 如果我有95%或99%的信心,那么下个月我能损失多少美元呢?

- 在95%或99%的信心下,我预计在未来一年内损失的最大百分比是多少?

你可以看到“VAR问题”有三个要素:相对较高的信心水平(通常为95%或99%)、时间段(一天、一个月或一年)和投资损失估计(以美元或百分比表示)。

var的计算方法

机构投资者使用VAR来评估投资组合风险,但在本简介中,我们将使用VAR来评估像股票一样交易的单一指数的风险:纳斯达克100指数,通过Invesco QQ信托基金进行交易。QQQ是纳斯达克交易所交易的最大非金融类股票的一个非常受欢迎的指数。

VAR的计算方法有三种:历史法、方差-协方差法和蒙特卡罗模拟法。

1.历史方法

历史方法简单地重新组织实际的历史收益,将它们从最坏到最好排列。然后从风险的角度假设历史会重演。

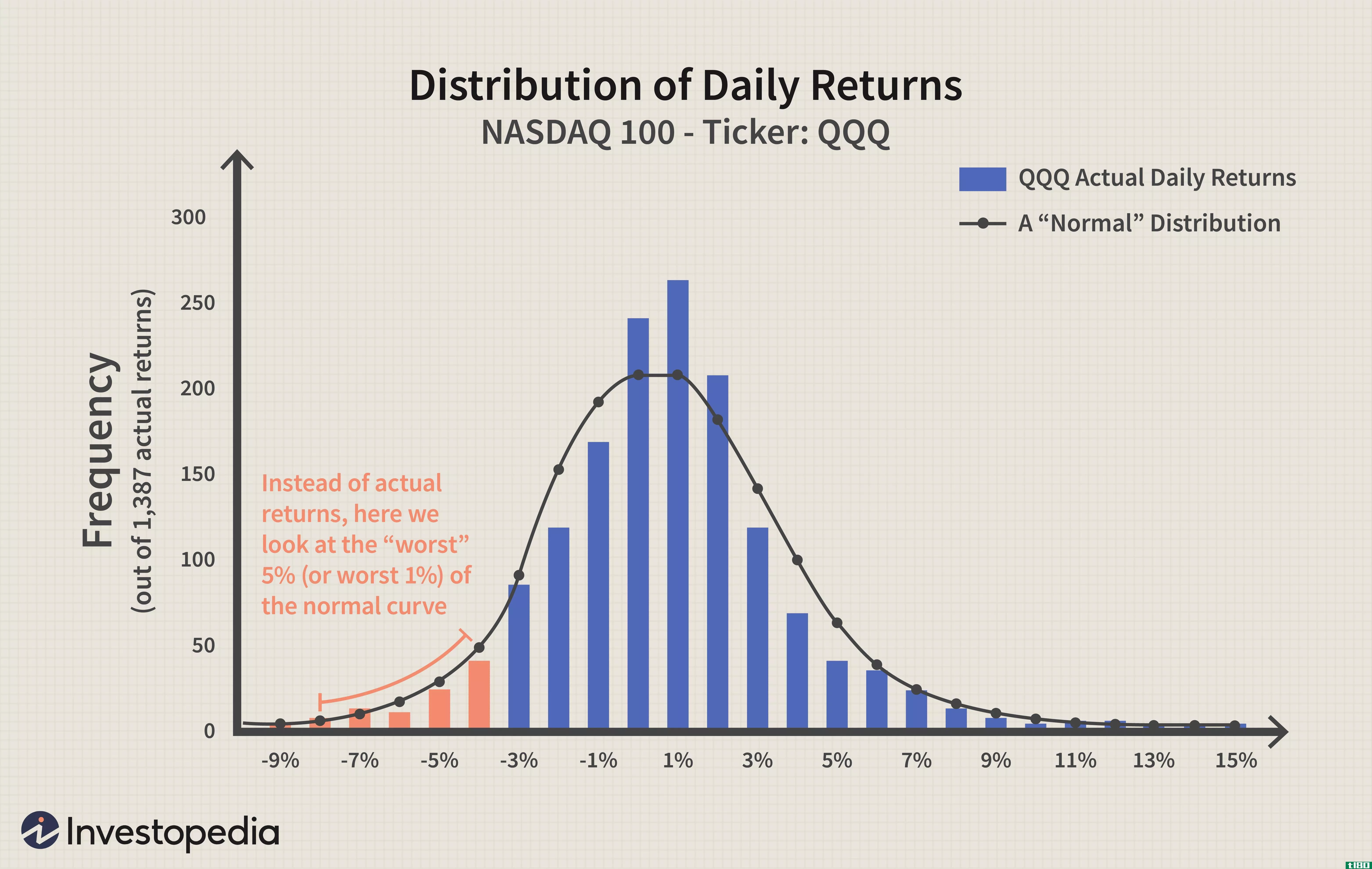

作为一个历史性的例子,让我们看看纳斯达克100 ETF,它的交易代号为QQQ(有时称为“立方体”),于1999年3月开始交易。 如果我们计算每一天的回报,我们会产生一个超过1400点的丰富数据集。让我们把它们放在一个比较回报率“桶”频率的柱状图中。例如,在柱状图的最高点(最高条),有超过250天的日回报率在0%到1%之间。在最右边,你几乎看不到13%的小酒吧;它代表了五年多时间里的一天(2000年1月),QQQ的日回报率达到了惊人的12.4%。

注意组成直方图“左尾”的红色条。这是最低的5%的每日回报(因为回报是从左到右排序,最坏的总是“左尾”)。红条的日跌幅从4%到8%。因为这是所有日收益中最差的5%,我们可以95%的信心说,最差的日损失不会超过4%。换言之,我们预计95%的信心,我们的收益将超过-4%。简言之,这就是VAR。让我们用百分比和美元来重新表述统计数据:

- 有95%的信心,我们预计最严重的每日损失不会超过4%。

- 如果我们投资100美元,我们有95%的信心,我们最严重的每日损失不会超过4美元(100 x 4%)。

你可以看到VAR确实允许一个比-4%的回报率更糟糕的结果。它不表示绝对确定性,而是进行概率估计。如果我们想增加我们的信心,我们只需要在同一个柱状图上“向左移动”,即前两个红色条,即-8%和-7%,代表最差的1%日收益率:

- 有99%的信心,我们预计最严重的每日损失不会超过7%。

- 或者,如果我们投资100美元,我们有99%的信心,我们最严重的每日损失不会超过7美元。

2.方差-协方差法

这种方法假设股票收益是正态分布的。换言之,它要求我们只估计两个因素预期(或平均)回报和标准差,这使我们能够绘制一个正态分布曲线。在这里,我们根据相同的实际回报数据绘制正态曲线:

方差-协方差背后的想法与历史方法背后的想法相似,只是我们使用熟悉的曲线而不是实际数据。正态曲线的优点是,我们可以自动知道曲线上最差的5%和1%的位置。它们是我们期望的置信度和标准差的函数。

- 发表于 2021-06-05 23:08

- 阅读 ( 122 )

- 分类:商业金融

你可能感兴趣的文章

基本加权指数投资简介

...中,我们回顾了使用基本加权指数作为投资工具的好处和风险。 资本化加权指数 资本资产定价模型(CAPM)是许多指数模型的基础,尤其是诸如S&AMP的资本化加权指数;基本上,资本资产定价模型假设每项投资的未来现金流...

结构化产品简介

...到期日获得发行回报的本金保证。 与结构性产品相关的风险可能相当复杂,联邦存款保险公司可能没有为这些产品投保,而且它们往往缺乏流动性。 2:00 结构化产品简介 什么是结构性产品(structured products)? 结构性产...

市场期货:天气衍生品简介

...直到最近,很少有金融工具为公司提供抵御与天气有关的风险的保护。然而,天气衍生产品的诞生,使得天气成为一种可交易的商品,改变了所有这些。这里我们将介绍天气衍生工具是如何产生的,它与保险有什么不同,以及它...

互换简介

...期交易发生在场外交易市场,因此交易对手总是有违约的风险。 1:48 信用违约掉期(CDS) 第一次利率互换发生在1981年IBM和世界银行之间。 然而,尽管掉期交易相对年轻,但其受欢迎程度却呈爆炸式增长。1987年,国...

反向可转换债券简介

...以超过高收益债券的传统回报。它们也带来了健康剂量的风险。继续读下去,看看这些笔记是否是你投资组合的一个好补充。 关键要点 反向可转换票据(RCN)是一种通过在债券上嵌入看跌期权而与债券和股票具有相同特征...

风险价值简介

风险价值(VAR,有时也叫VAR)被称为“风险管理的新科学”,但你不需要成为一个科学家就可以使用VAR。 在本系列的第1部分中,我们将介绍VAR背后的思想以及计算VAR的三种基本方法。 var背后的理念 最流行和传统的风险度...

可转换债券简介

...在低于不可转换公司债券面值的回报率之下。一如往常,风险和回报之间是一种权衡。 公司为什么发行可转换债券? 公司发行可转换债券有两个主要原因。首先是降低债务的票面利率。由于可转换债券的转换特性,投资者通...

错误方向风险简介

交易对手的风险 自2007-08年金融危机以来,交易对手信用风险(CCR)一直备受关注。 它在评估总体风险和对金融市场影响方面的重要性已得到广泛承认。随着《巴塞尔协议3》(Basel 3)关于监管资本要求的指导方针现已全面...

阿拉巴马顶级学院

...138个本科专业;师生比例为12:1;研究生不授课;良好的价值;NCAA第一分部南方会议成员 有关录取率、考试分数、成本和其他信息,请访问桑福德大学简介 斯普林希尔学院 地点:阿拉巴马州莫比尔 招生人数:14...

什么是投资者简介?(an investor profile?)

...简介是投资者目标的反映。它定义了一个人愿意接受多少风险,以及他期望得到的回报。基于此配置文件,投资者和财务顾问可以共同决定在何处分配资金,因为每个资产类别都有不同的风险水平。投资者概况决定了有多少资本...