如何计算按揭付款(calculate mortgage payments)

方法1 方法1之3:用电子表格程序计算按揭付款

- 1了解所使用的功能。使用你选择的电子表格程序可以很容易地找到抵押贷款的付款。在所有主要的电子表格程序(Microsoft Excel、Google Spreadsheet和Apple Numbers)中,这个函数被称为PMT,即支付函数。它将你的利率、期数和本金等信息结合起来,得出每个月的付款额。为了简单起见,我们在这里将重点讨论微软Excel的PMT功能。对于你所使用的任何其他程序,其过程和输入可能是相同或非常相似的。如果你在使用这些函数时有任何问题,请咨询帮助标签或客户服务。

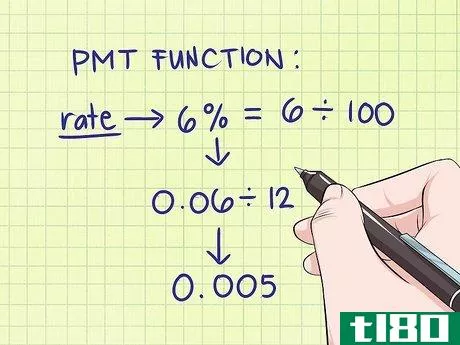

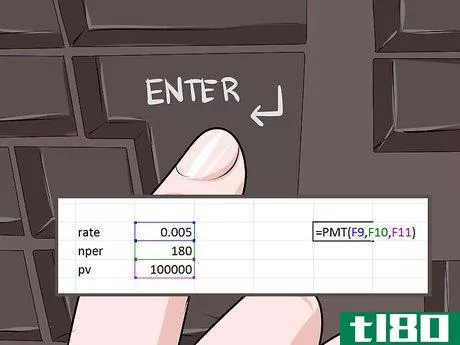

- 2开始使用PMT函数。在电子表格中键入=PMT(,开始使用PMT函数。然后程序会提示你在函数的每个部分输入正确的条目,显示如下。PMT(rate, nper, pv, [fv], [type]) 。前三个是必须的输入,而后两个是可选的。注意,这将是你的年利率(你贷款协议上的报价,如4%或5%)除以12。它也应该用小数表示。例如,如果你的年利率是6%,你将用这个数字除以12来得到你的月利率。这将是6%/12,或0.5%。然而,这个数字必须以小数形式输入方程,所以我们再除以100。所以我们有0.5%/100,等于0.005。这将是你用来计算按揭付款的每月利息。这些计算也可以按不同的顺序进行(6%/100=0.06,0.03/12=0.005)。nper是 "期数 "的简称,简单地表示你将为贷款支付多少款项。对于每月付款,这将是你贷款年数的12倍。想象一下,在这个例子中,你有一个15年的抵押贷款。因此,你的 "nper "值,或你的付款次数,将是12*15,或180。 pv代表 "现值",但在这里它只是指你的贷款本金。这将是你的 "pv"。不要担心其他两个值;将它们留空将使程序假定它们的正确值为0。

- 3输入这些信息并按回车键。程序将在你输入公式的那个单元格中显示你的每月支付金额。请注意,这个数字将是负数,这只是程序把它表示为一种付款(或支出)。在上面的例子中,这个信息将被输入为=PMT(0.005, 180, 100000)。

- 4分析你的结果。PMT函数将返回一个数额,代表你每月将支付的贷款总额。要知道,这个数字将表示为一个负数。这并不意味着你输入的信息是错误的,只是程序将付款作为一项支出,因此是一个负数。如果这有助于你理解和使用这个数字,就乘以-1。当你如上所述输入你的函数时,电子表格应该返回-843.86美元。用这个数字乘以-1,就可以得到你的月付款额为843.86美元。

方法2方法2之3:用公式计算抵押贷款的支付额度

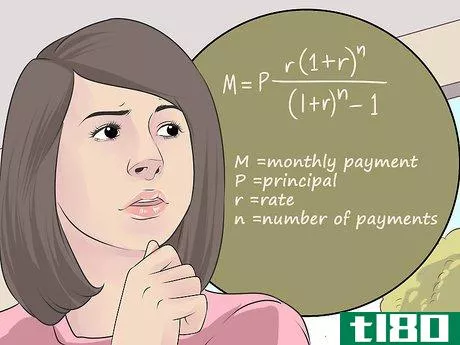

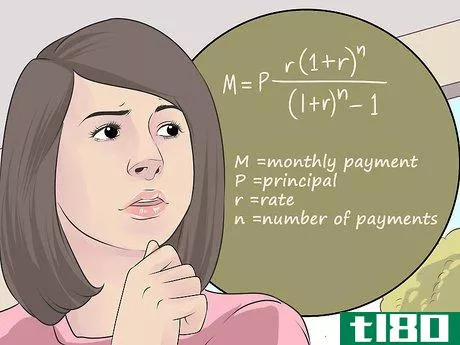

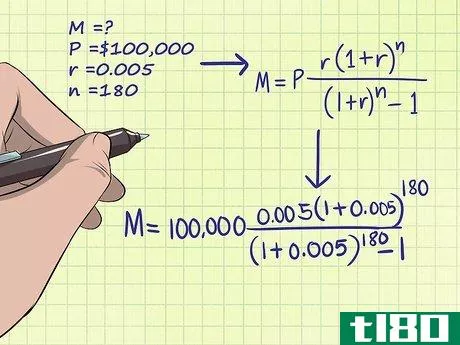

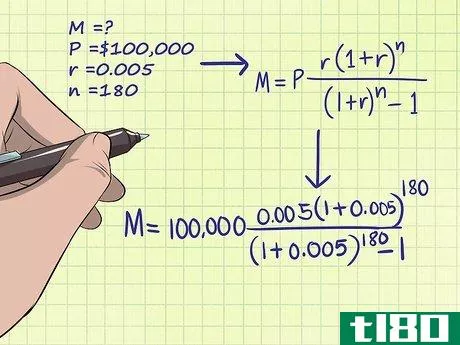

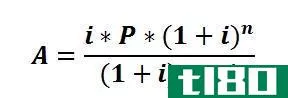

- 1了解方程式。为了计算月供,我们可以依靠一个相对简单的方程式。月付款方程可以表示如下。M=Pr(1+r)n(1+r)n−1{\displaystyle M=P{\frac {r(1+r)^{n}}{(1+r)^{n}-1}}}.这些变量代表以下输入:M是你的月付款。P是你的本金。r是你的月利率,通过将你的年利率除以12计算。n是你的付款次数(你将支付贷款的月数)。

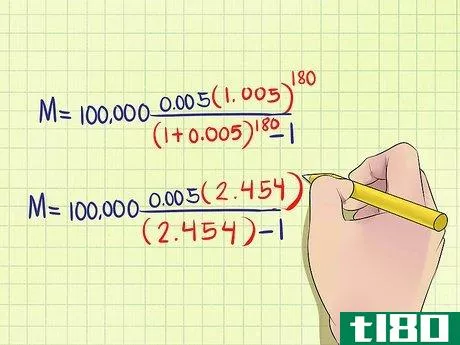

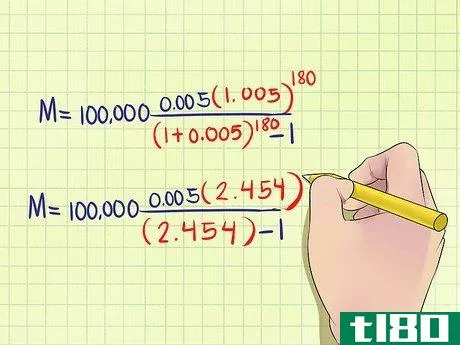

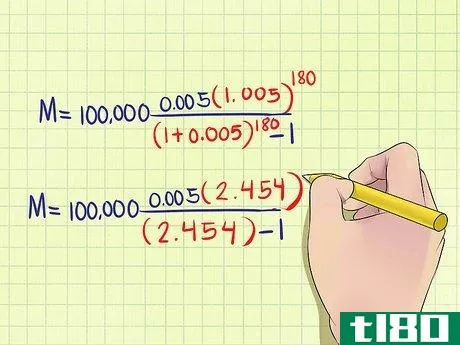

- 2将你的信息输入方程式。你需要输入你的本金、月利率和付款次数,以便找到你的月付款。这些信息可以很容易地在你的贷款协议中找到,或者从报价的贷款估算中找到。例如,假设你有一笔10万美元的抵押贷款,年利率为6%,期限为15年,你输入的 "P "是100,000美元。005(0.5%)。对于 "n",你将使用你的总付款次数,15年内每月一次,这将是12*15,或180。在这个例子中,你的完整方程会是这样的:M=100,0000.005(1+0.005)180(1+0.005)180-1{displaystyle M=$100,000{frac {0.005(1+0.005)^{180}}{(1+0.005)^{180}}}}。

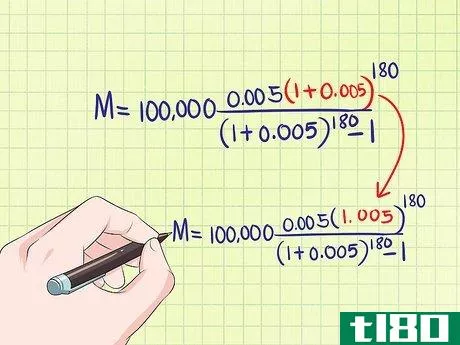

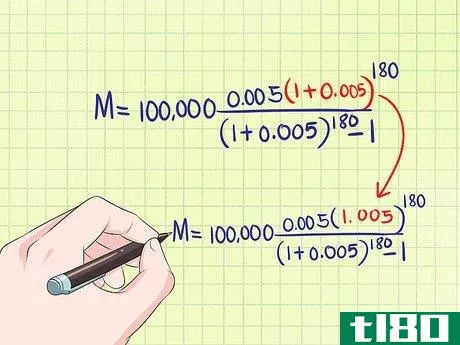

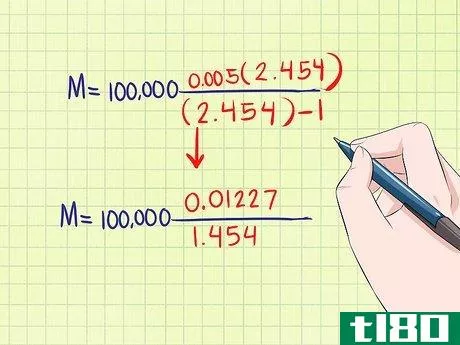

- 3通过在 "r "上加1来简化你的方程。通过做运算顺序中的第一步来简化你的条款,也就是在方程的顶部和底部的括号内加上1和 "r"。这是一个简单的步骤,将使你的方程看起来不那么复杂。在这一步之后,你的样本方程将看起来像这样:M=$100,0000.005(1.005)180(1.005)180-1{displaystyle M=$100,000{frac {0.005(1.005)^{180}{(1.005)^{180}-1}}。

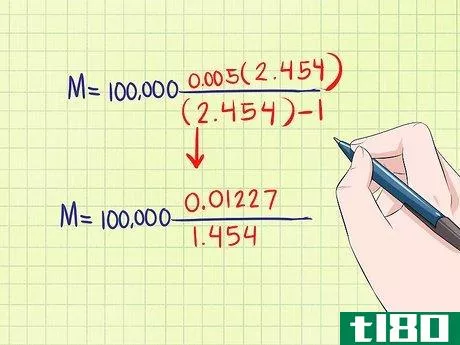

- 4. 解决指数问题。上一步括号内的结果(1+r),现在必须提高到 "n "的幂。同样,这个 "n "代表付款的总数。这一步需要一个带有指数函数的计算器,通常表示为:xy{displaystyle x^{y}}。这可以通过输入要提高的值,即例子中的1.005,然后按指数按钮,然后输入 "n "的值,按回车或=。在这个例子中,结果是2.454。如果你没有这样的计算器,可以在谷歌中输入最后一个方程式的数值,然后输入^(n),同时用你的 "n "值替换括号中的 "n"。请记住,只有括号内的数字会被提高到这个幂,而不是括号外的 "r"(在前面)或方程末尾的-1。在这一步之后,样本方程将看起来像这样:M=$100,0000.005(2.454)2.454-1{\displaystyle M=$100,000{frac {0.005(2.454)}{2.454-1}}.

- 5、再次简化。在这里,你应该将上一步的结果乘以 "r"(分子),然后从下一步的结果中减去1(分母)。这一步之后,同样的方程会是这样的:M=$100,0000.012271.454{displaystyle M=$100,000{frac {0.01227}{1.454}}}。

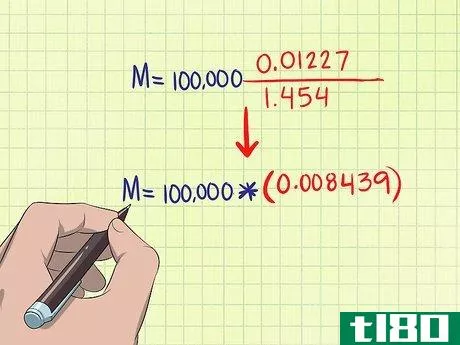

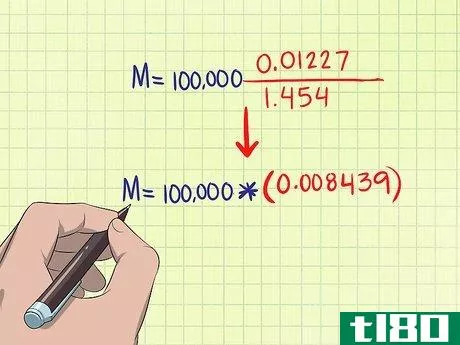

- 6用分子除以分母。这意味着用方程的上半部分除以方程的下半部分。在这个例子中,你的等式现在是:M=$100,000∗(0.008439){displaystyle M=$100,000*(0.008439)}。

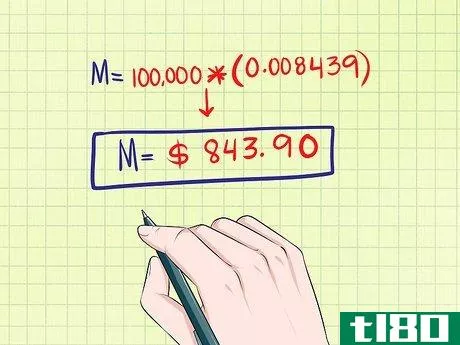

- 7用 "P "乘以这个结果。在这个例子中,这将是(100,000美元)*(0.008439),或843.90美元。这代表你的每月付款。

方法3方法3:创建摊销时间表

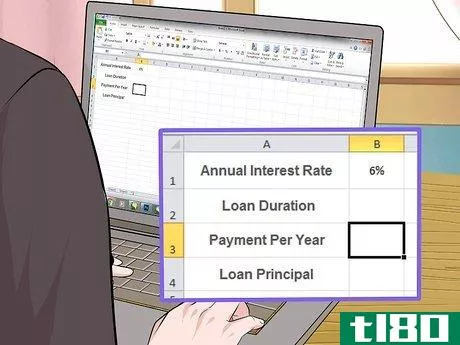

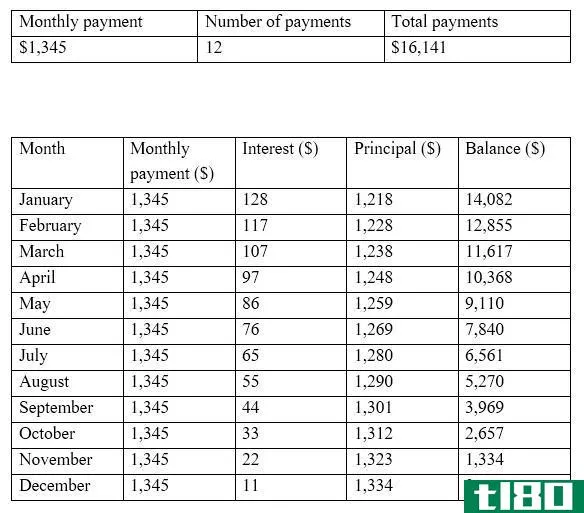

- 1 设定你的摊销表。摊销表将准确地告诉你每月的按揭付款将如何在偿还本金和利息之间进行分配,以及每个月末你的余额将是多少。首先,在电子表格程序的左上方输入贷款的基本信息。例如,在A1单元格,写出 "年利率"。然后,在下一个单元格B1中输入年利率的百分比。继续往下到A2单元格,输入以年为单位的贷款期限,和之前一样在B栏输入金额。分别在A3和A4单元格中对每年的付款和贷款本金做同样的处理。

- 2创建你的摊销表列。在你的贷款信息下跳过一行。然后,在电子表格的第6行A至E栏中填上以下文字:付款号码.付款金额.本金支付.利息支付.贷款余额。

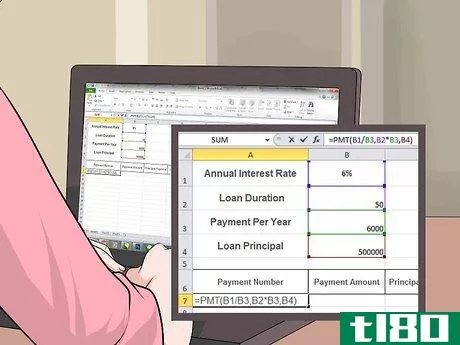

- 3填写你第一个月的分期付款。在你刚刚创建的列标题下,开始填写你的贷款信息。然后,在付款金额下,输入"=pmt(B1/B3,B2*B3,B4)"。这就是支付功能。在本金支付下,输入"=ppmt(B1/B3,A7,B2*B3,B4)"。这是本金支付功能,它显示每个月支付的本金数额。在利息支付下,输入"=ipmt(B1/B3,A7,B2*B3,B4)"。这是利息支付功能,它显示了每个月支付的利息金额。最后,在贷款余额下,输入"=(B4+C7)".单元格A7应包含你的第一个付款号码,1.单元格C7应包含付款金额。

- 4完成你的摊销表。选择单元格A7到E7的范围。然后,将计算结果向下拖到最后一次付款。记住,你的付款次数是通过年付款次数乘以贷款年限来计算的。如果你的贷款支付数字没有向下更新摊销表。在A8单元格(支付2)中输入"=(A7+1)",并将其拖到时间表的最后。其他的数字就会更新。

有用的文件

按揭付款小抄

按揭付款计算器

- 这也可以是比较抵押贷款计划的一个有用方法。例如,你可能要在6%的15年贷款和4%的30年贷款之间作出决定。计算器将帮助你轻松地看到,尽管利率较高,但15年期贷款是一个更便宜的选择。

- 根据你的抵押贷款的条款,你可能可以每月支付比你要求的付款更多的钱,并将你的额外金额用于利息或本金。请联系你的贷款人,看看是否有这种可能性。

- 最简单的是使用在线抵押贷款计算器。在线计算器可以通过简单地输入几条关键信息来找到你的每月付款。试着用你喜欢的搜索引擎搜索 "抵押贷款计算器"。通常情况下,你必须输入你的贷款细节,如年数、年利率和本金的价值。然后,简单地点击 "计算",所提供的读数应告诉你其他你需要知道的东西。

- 发表于 2022-03-11 14:54

- 阅读 ( 228 )

- 分类:商业金融

你可能感兴趣的文章

仅限利息(interest only)和资本偿还抵押(capital repayment mortgage)的区别

...资本偿还抵押贷款5。摘要 什么是纯利息抵押(interest only mortgage)? 如果是只付利息的按揭贷款,每月的还款只包括贷款的应付利息。付款不包括偿还借款本金的资本部分。对于这种抵押贷款,借款人应安排适当的还款工具,如储...

如何在网上找到最好的按揭利率

... 什么是抵押贷款利率(a mortgage rate)? ...

按揭贷款计算器

... 什么是抵押贷款的平均利率(the average interest rate on a mortgage)? 抵押贷款利率受各种经济因素的影响,包括: 通货膨胀 经济增长水平 美联储货币政策 债券市场 住房市场状况 根据圣路易斯联邦储备银行(Federal Reserve Bank o...

按揭利率差异(differences between mortgage rate)和四月(apr)的区别

...比较抵押贷款利率和年利率APR。 什么是抵押贷款利率(mortgage rate)? 按揭利率是一个利率适用于你的贷款金额,以计算金额的利息欠贷款人每月。这个利率可以根据抵押贷款的类型固定或调整。 固定利率不随时间变化;但是,...

如何计算摊销计划(calculate amortization schedule)

...结算余额的其他详细信息。这些通常用于抵押贷款。但是如何计算摊销计划呢?本文提出了一种逐步计算摊销计划的方法。 逐步法计算摊销计划 下面的示例说明了计算摊销计划的逐步方法。我们来考虑一个人,他以28万美元的...

可调利率抵押贷款(adjustable rate mortgage)和固定利率抵押(fixed rate mortgage)的区别

在买房或再融资时,最关键的决定之一就是选择抵押贷款。固定利率和可调整利率抵押贷款有一些独特的功能,可以帮助您的决定。对比图 可调利率按揭与固定利率按揭比较图 ...

信用评分(credit score)和抵押贷款得分(mortgage score)的区别

...还款时的可靠性。信用评分(credit score) vs. 抵押贷款得分(mortgage score)信用评分和抵押评分的区别在于前者考虑了申请多种贷款的人的所有财务因素。后者只能在申请房地产(如房屋)贷款时使用。信用评分是基于一个人的信用历...

如何我计算信用额度付款?(i calculate line of credit payments?)

计算信用额度通常包括确定您所欠的本金金额以及您将在信用额度上支付的利率,并...

如何我计算按揭利息?(i calculate mortgage interest?)

在决定按揭期限时,计算按揭利息是很重要的。30年期抵押贷款前五年的利息支付比例...

什么是按揭还款保障?(mortgage payment protection?)

抵押贷款支付保护是一种新型保险,在英国很受欢迎。在美国,这种保险往往被称为...