如何在丧失抵押品赎回权后寻找抵押贷款(find a mortgage after foreclosure)

第1部分第1部分(共3部分):确定等待时间

- 1等待FHA贷款三年。你可以从银行等经批准的贷款机构获得联邦住房管理局的贷款。一般来说,在你丧失抵押品赎回权三年后,你才有资格获得FHA贷款。这意味着,如果你在2015年6月失去了房子,你将在2018年6月之前没有资格获得FHA贷款。需要注意的是,3年的等待期从房屋契据转让后开始,而不是从止赎开始时开始。你可以查到你的契约是什么时候被转移到公共记录中的。如果您的止赎是基于FHA抵押贷款,那么在3年的等待期之后,您可能仍然没有资格获得FHA融资。请您的贷方检查您是否有明确的CAIVRS号码。如果你遭遇了无法控制的重大困难,如疾病、死亡、离婚或失业,则存在例外情况。

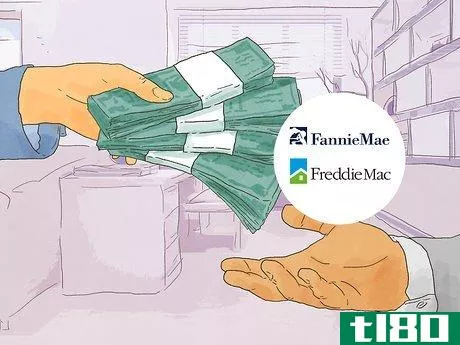

- 2为常规贷款等待七年。如果你申请一笔出售给房利美或房地美的常规贷款,等待时间会增加到七年。不过,您可能有资格申请例外,这可以将等待时间缩短到三年。如果你能书面证明是情有可原的情况导致你丧失抵押品赎回权,你可以缩短等待时间。情有可原的情况是超出你控制范围的事件,它会显著减少你的收入或灾难性地增加你的账单。为了缩短等待时间,你最多只能借到房产价值的90%。你必须用新的抵押贷款购买你的个人住宅。你不能用抵押贷款购买第二套住房或投资性房地产。

- 3等待两年获得弗吉尼亚州贷款。美国武装部队的退伍军人有资格获得退伍军人事务部(VA)担保的贷款。取消抵押品赎回权后,你需要等待两年才能申请另一笔弗吉尼亚州支持的贷款。

- 4检查私人贷款人的等待期。一些私人贷款机构不向房地美或房利美出售抵押贷款。因此,他们可以提出自己的等待时间。这些贷款人在决定是否延长贷款时会考虑各种因素,包括你的信用评分、收入、资产和总体债务负担。他们还将设定自己的等待时间。一般来说,这些贷款人的等待期从一天到八年不等。你可以通过支付更大的首付款或支付更高的利率来缩短等待时间。如果房利美(Fannie Mae)或房地美(Freddie Mac)不购买贷款,就很难获得贷款。这些贷款的利率和费用将大幅提高。

第2部分第2部分,共3部分:研究贷款人

- 1检查你的信用评分。你的信用评分对于在丧失抵押品赎回权后获得抵押贷款批准至关重要。即使你等待的时间足够长,如果你的分数太低,你也没有资格申请抵押贷款。因此,在你接近贷款人之前,你应该知道你的分数。你可以通过以下方式获得:拜访信用顾问或FHA认可的住房顾问。他们可以得到你的信用评分。看看最近的信用卡账单。它可能会列在那里。从myfico购买你的FICO分数。通用域名格式。请注意,免费的在线服务,如CreditKarma或Credit。com使用vantage 3.0分数,这不是抵押贷款中使用的分数。他们最多可以落后100分。

- 2找到FHA批准的贷款人。你不能从任何银行获得FHA贷款。相反,贷款人必须得到政府的批准。您可以在住房和城市发展部(HUD)网站上搜索该列表。或者,你可以打电话询问你所在地区的银行是否获得了FHA的批准。

- 3为政府支持的贷款找到贷款人。从技术上讲,房利美和房地美都不直接向公众发放贷款。相反,如果贷款符合条件,他们将从银行购买贷款。弗吉尼亚州也不提供贷款。相反,如果你违约,他们会为贷款提供担保。大多数银行都乐意为符合这些计划的人提供住房抵押贷款,所以你有很多选择。你可以在你所在地区的不同贷款机构购物。你也可以使用在线聚合器,为你比较当地贷款人的利率——但要注意,这些利率通常是针对最好的借款人。

- 4如果迫不及待,请上网寻找其他贷款人。如果你不想等待政府支持的贷款,那么你必须找到其他愿意贷款给你的贷款人。搜索“不合格”贷款的贷款人,简称为“非QM”贷款。有一些网站列出了贷款人的名单。一些最大的银行提供这些贷款,包括大通银行、美国银行、富国银行和美国银行。名单上还有一些规模较小的贷款机构。许多抵押贷款经纪人也提供这些贷款,可以帮助你购买多个贷款人,以找到最佳的可用条款。

- 5了解不受政府支持的贷款的风险。非QM贷款通常比政府支持的贷款更昂贵。利率更高,所以在贷款期限内你最终会支付更多。你每月更高的按揭还款会给你的预算增加压力,这意味着你再次违约的风险更大。如果贷款是可调利率抵押贷款,那么未来利率可能会飙升,这将大幅增加你的抵押贷款支付。次级和非QM贷款行业都有降低贷款风险的动机。如果你不需要马上买房,等到你有资格获得政府支持的贷款。

- 6研究贷款人的网站。每个贷款人都应该有一个网站。上网阅读网站上出现的任何信息。一些网站将提供关于谁有资格获得贷款的广泛信息,而其他网站将列出联系的电话号码或电子邮件地址以获取更多信息。

- 7.在银行停车。你的银行可能愿意借给你。你应该去拜访一下贷款员。他们可以评估你是否符合联邦住房管理局、房利美/房地美或弗吉尼亚州贷款的资格。如果你不这样做,他们不太可能借给你。然而,直到你停下来询问,你才知道。贷款官员可以检查你的信用评分,如果太低,会告诉你。如果是的话,你可以等到重建信用卡后再申请。

- 8.警惕抵押贷款诈骗。有很多不可靠的借贷者,在签订贷款协议之前,你必须进行彻底的研究。如果你找到了一家你喜欢的贷款机构,那就检查一下是否有投诉。联系你所在州的司法部长办公室。该办公室调查消费者欺诈并起诉骗子。他们应该知道贷款人是否被起诉。访问更好的商务局网站。寻找抱怨。尤其要注意贷款人没有清楚描述贷款条款的投诉。小心“诱饵和开关”贷方必须向您提供一份期末披露,其中列出了贷款的条款。如果有任何变化,他们也必须给你一个更新。如果贷款人在交割时对你提出新的条款,请避免签署贷款。在许多非QM贷款中,无需进行期末披露。在接受这些贷款时,你应该特别小心。

第3部分第3部分,共3部分:准备申请

- 1检查您是否满足最低要求。除了等待期,贷款人在你获得贷款资格之前还有其他要求。检查以下内容:FHA。您的信用评分必须至少为520,但通常为580。如果它更高,那么你的首付款可以更低。根据指导原则,你的债务与收入比率不应超过43%。这意味着,如果你的月收入是4000美元,你的月债务支付不能超过1720美元。然而,FHA贷款人通常为合格借款人提供高达49%的DTI。房利美和房地美。固定利率抵押贷款的信用评分必须为620,可调利率抵押贷款的信用评分必须为640。你的债务与收入之比不应该超过43%,但同样,如果你符合条件,贷款人通常愿意提高。弗吉尼亚州贷款。你需要至少620分的学分才能获得资格。没有政府项目支持的贷款。贷款人将制定自己的贷款标准。与贷款官员密切合作,看看你是否符合条件。

- 2如有必要,重新建立信用。如果你没有达到最低信用分数,你需要在申请前提高它。记住,没有速效药,避免与任何承诺“新信用状况”的企业签约相反,通过以下方式提高你的信用评分:每月按时支付所有账单。设置电子邮件或短信提醒,以免忘记。减少你的债务总额,包括信用卡债务。如有必要,制定预算,将所有额外现金用于信用卡支付。避免申请新的信用卡。每次申请都会导致“硬拉”,这会降低你的信用分数。

- 3修复信用报告中的错误。有时,信用报告中的错误会降低你的分数。拿出一份免费的信用报告副本,检查所有信息。如果你发现一个错误,与信用局争论。常见错误包括:不属于您的帐户列在您的信用记录上。例如,某人可能有相似的名字或社会保险号码。账户被错误地列为默认账户。列出了错误的信用余额。例如,你可能只欠信用卡500美元,但余额列为5000美元。信用额度列错了。你的信用卡可能有10000美元的限额,但上面列出了1000美元。集合中的帐户会在报告中多次出现。记住,止赎记录在你的信用报告中长达七年。

- 这是你的苦难的有力证明。你可能需要向贷款人证明,你因为离婚、疾病、死亡或失业而失去了房子。例如,寻找以下内容:你的离婚判决书和婚姻分居协议的副本。已支付医疗账单的复印件。死亡证明,如果你因配偶死亡而失去收入。你的解雇信、企业破产、失业救济金等的副本也可以收集新工作的证明,比如工作邀请信。

- 5.写一封信解释你的困难。如果你希望在等待期到期前获得联邦住房管理局或房利美/房地美贷款,你需要提交一封信,解释你为什么丧失抵押品赎回权。写一封有效的信要遵循以下技巧:将信的格式设置为标准商务信函。提到日期。你需要给贷款员定位。不要说“几年前我生病的时候,我的账单开始累积。”给出具体的日期。避免把责任推给别人。如果你因为财务管理不善而失去了家,承认这一事实。解释一下你是如何恢复良好的财务基础的。例如,你可能已经开始进行信用咨询或找到了一份新工作。

- 6收集财务文件。贷款人希望你在丧失抵押品赎回权后有一个完整的财务记录。收集以下财务文件:纳税申报单存根或自雇收入证明银行声明贷款声明信用证明,如房东或公用事业公司的信函,如果你在止赎后信用有限。

- 发表于 2022-03-28 03:14

- 阅读 ( 67 )

- 分类:商业金融

你可能感兴趣的文章

代替契据(deed in lieu)和丧失抵押品赎回权(foreclosure)的区别

...表进行一些调整,以延迟或不执行止赎。这个过程被称为抵押贷款修改。 代替契据(deed in lieu)和丧失抵押品赎回权(foreclosure)的共同点 在替代契约和止赎中,所有权将转移给贷款人。 代替契据(deed in lieu)和丧失抵押品赎回权(fore...

拍卖(auction)和丧失抵押品赎回权(foreclosure)的区别

...表进行一些调整,以延迟或不执行止赎。这个过程被称为抵押贷款修改。 拍卖(auction)和丧失抵押品赎回权(foreclosure)的共同点 在拍卖和止赎中,商品/服务或物业将以最高出价**。 拍卖(auction)和丧失抵押品赎回权(foreclosure)的区...

银行所有(bank owned)和丧失抵押品赎回权(foreclosure)的区别

...意味着什么? 当房主无法向贷款人(通常是银行)支付抵押贷款时,房屋的止赎权就会发生。在取消抵押品赎回权的过程完成之前,银行不会拥有房屋止赎。如果拖欠抵押贷款的借款人无法与银行或贷款人达成解决其付款义务...

抬头显示器(hud)和丧失抵押品赎回权(foreclosure)的区别

...款人处理止赎安排并拥有财产所有权。 然而,如果住房抵押贷款是由住房和城市发展部联邦住房管理局(FHA贷款)投保的,房屋被住房和城市发展部作为止赎安排的结果接管,这类房屋被称为住房和城市发展部房屋。 如何找到...

信托契约(deed of trust)和抵押贷款(mortgage)的区别

...互换使用的情况很常见,但它们是两种不同类型的合同。抵押贷款是借款人和贷款人之间的直接合同。借款人拥有财产的所有权,并将其抵押给贷款人作为贷款的担保。在信托契约中,借款人并不拥有财产的所有权。取而代之的...

司法止赎(judicial foreclosure)和非司法止赎(non-judicial foreclosure)的区别

...这两种止赎的州,如果借款人签署了包括**权条款在内的抵押贷款,则使用非司法止赎,该条款允许贷款人**财产以偿还未付债务。如果未签署本条款,贷款人必须使用司法止赎。 对住房复苏的影响 抵押贷款银行家协会(MBA)...

丧失抵押品赎回权(foreclosure)和卖空(short sale)的区别

... 借款人拖欠还款 借款人无法支付抵押贷款,所欠的债务超过房屋的当前价值,贷款人同意。 卖方 贷款人 房主 销售方式 受托人...

破产(bankruptcy)和丧失抵押品赎回权(foreclosure)的区别

...所有无担保债务,这意味着个人可以摆脱它没有债务除了抵押贷款,汽车付款,学生贷款和未付的子女抚养费。另一方面,破产法第13章并没有消除债务,而是对债务进行了重组,使每月的支付额在3-5年内降低,从而允许个人偿...

销售(sale)和抵押贷款(mortgage)的区别

...买方将直接向卖方支付全部财产并占有该财产。另一种是抵押贷款,本质上抵押贷款贷款人将支付卖方,买方将达成一种协议,在若干年内偿还贷款人。 当一个人在寻找购买物业,有两种主要的方式,他们可以支付它。一种是...

什么是取消抵押品赎回权?(a foreclosure?)

...将获得该房产的担保权益。如果你发现自己无法偿还房屋抵押贷款,担保权益赋予贷款人进行止赎的权利。这可能涉及拍卖你的房子,并使用收益收回他们的投资。 ...

0 篇文章