总预算(master budget)和弹性预算(flexible budget)的区别

总预算和弹性预算的主要区别在于,总预算是一种财务预测,包含下一会计年度的所有预算收入和成本,而弹性预算是通过合并生产单位数量的变化进行调整的预算。这两项预算都被认为是预算控制过程中的重要里程碑。它们有许多用途,如成本控制和性能测量。

内容1。概述和主要区别2。什么是总预算3。什么是弹性预算4。并列比较——主预算与灵活预算5。摘要

什么是总预算(a master budget)?

主预算是通过合并许多功能性预算(如销售预算、采购预算等)编制的财政年度所有业务要素的财务预测。这些不同的预算相互关联,共同为下一个财政期间提供会计估计。每个部门将编制单独的预算,净结果将反映在总预算中。

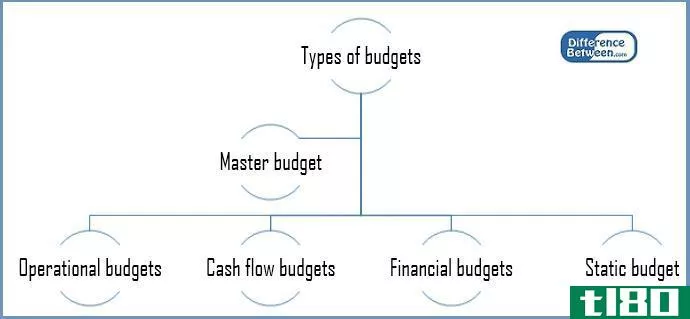

总预算有两个主要组成部分:业务预算和财务预算。

和弹性预算(flexible budget)的区别1")

图1:总预算的组成部分

业务预算

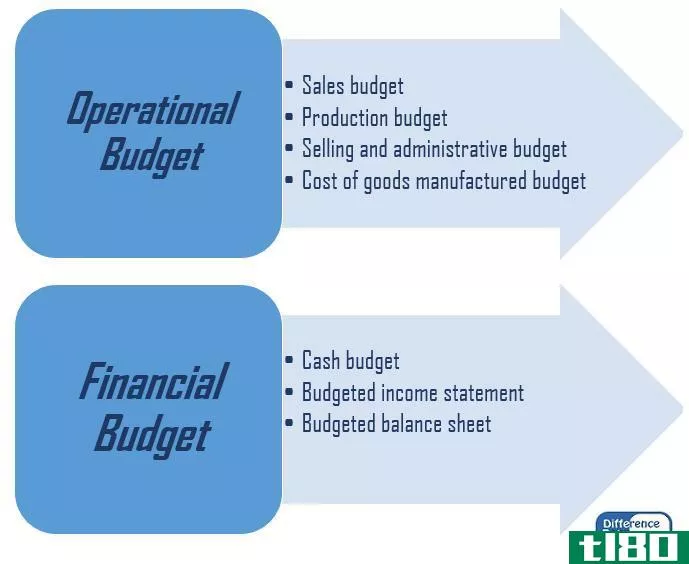

业务预算为日常的收入和支出等方面准备预测。虽然每年编制预算,但运营预算通常分为几个较小的报告期,如每周或每月

业务预算类型

- 销售预算

- 生产预算

- 销售和行政预算

- 货物**预算成本

财务预算

财务预算概述了公司如何在公司层面上赚取和使用资金。这包括资本支出(用于购置和维护固定资产的资金)和来自核心业务活动的收入预测。

财务预算类型

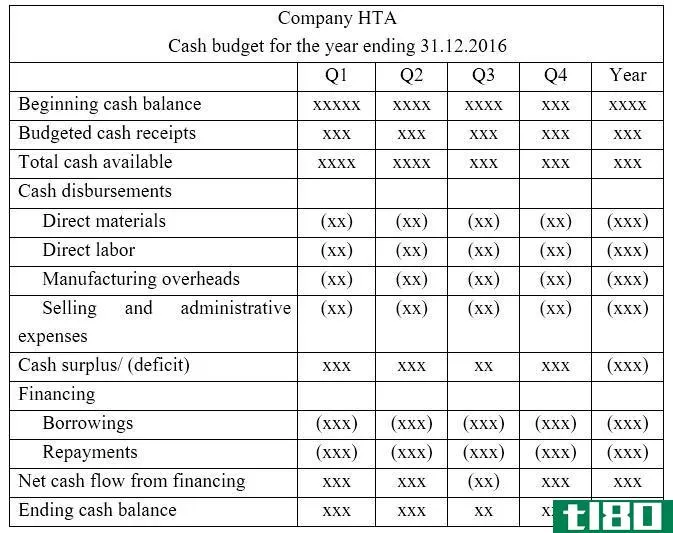

- 现金预算

- 预算利润表

- 预算资产负债表

通常会提供解释性文本,其中包括对公司战略方向、总预算在公司实现中的作用、目标以及为实现上述目标而采取的管理措施的解释。整个财政年度的总预算通常以月度或季度的形式呈现。其他各种文件也可与总预算一起提交,以协助作出明智的决策。预算中包括一份由根据信息计算得出的关键财务比率组成的文件。这些比率将有助于了解总预算是否根据过去的实际结果编制。

编制总预算需要组织内所有部门的人员投入。为了实现部门预算的高估,容易出现管理者高估预算和支出的倾向。此外,由于商业环境不断变化,预算经常被批评为过于僵化而无法遵守。

什么是灵活的预算(a flexible budget)?

弹性预算是根据活动级别的变化进行调整或调整的预算。与静态预算不同,静态预算是为单个活动级别准备的,灵活预算更为复杂和有用。在这里,不考虑产出的预算数量,收入和成本将与调整后的结果与实际产量进行比较。

E、 ABC公司发生了下列费用。

每单位售价=$14.6,单位材料成本=$2.50,单位人工成本=$3,每单位工厂管理费用=$2.4

******计划在3月份销售15000台,但最终销售了18000台。因此,管理层决定将静态预算调整到18000个活动水平。

和弹性预算(flexible budget)的区别2")

弹性预算并不像静态预算那样僵化,因此,它是衡量管理者绩效的合适工具。如果数量是固定的,那么管理者可以在以后声称需求和成本预测与预算水平相比发生了显著变化,他们无法实现预算。如果预算灵活,这种情况很少发生。灵活的预算最适合于那些以增加的可变成本结构运作的组织,而这些组织的成本主要与活动水平有关。另一方面,由于活动水平的变化,灵活预算非常耗时,需要更多的计划。

总预算(master budget)和弹性预算(flexible budget)的区别

| 总预算与弹性预算 | |

| 总预算是一种财务预测,包含下一会计年度的所有预算收入和成本。 | 弹性预算通过合并活动级别的变化进行调整。 |

| 目的 | |

| 总预算的目的是将许多次级预算合并为一个。 | 灵活预算的目的是根据实际活动水平进行评估,以便更好地与实际结果进行比较 |

| 活动水平 | |

| 由于主预算是静态预算,因此只为单个活动级别编制。 | 灵活的预算可以为多个活动级别准备。 |

总结 - 总预算(master budget) vs. 弹性预算(flexible budget)

总预算与弹性预算的区别主要取决于编制目的。通过合并所有子预算编制的预算称为总预算,而针对不同活动级别编制的预算称为弹性预算。如果预算得到有效利用,它们将带来更广泛的利益,包括收入增长和有效的成本控制。对于成本结构可变的组织来说,灵活的预算尤其有用。