带期权:市场中性看涨策略

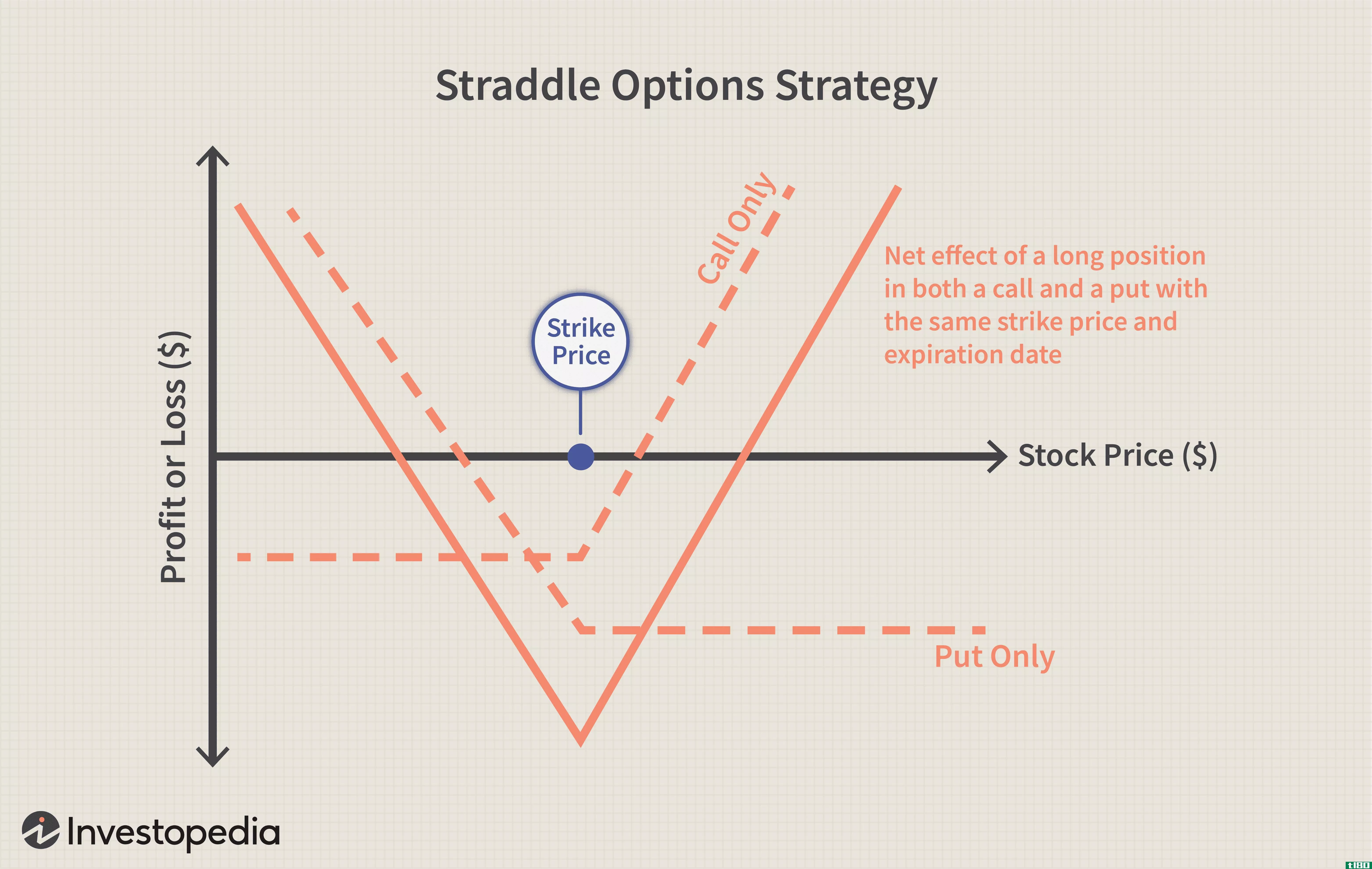

“strap”表示一种市场中性的期权交易策略,在价格变动的任何一方都有盈利潜力。肩带起源于一个稍微修改版本的跨。在基础价格变动的任何一方,多头提供相等的利润潜力,使其成为一种有效的市场中性策略,而多头交易是一种“看涨”的市场中性策略,其在价格上涨时产生的利润潜力是同等价格下跌时的两倍。

带式期权在价格上涨时提供无限的利润潜力,在价格下跌时提供有限的利润潜力。风险/损失仅限于支付的期权溢价总额加上经纪佣金。

束带结构

建造皮带的成本很高,因为它需要三种选择:

- 买2个ATM(现款)看涨期权

- 买1个ATM(现款)看跌期权

所有三种期权都应以相同的标的证券、相同的执行价和到期日买入。标的证券可以是任何可选择的证券,如IBM这样的股票或SP-500这样的指数。

带式支付函数

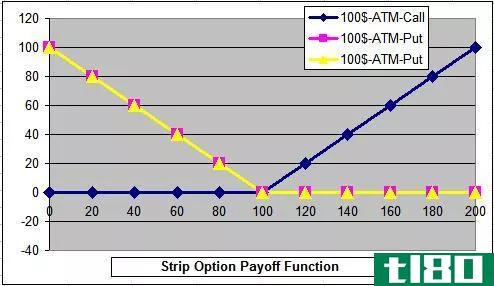

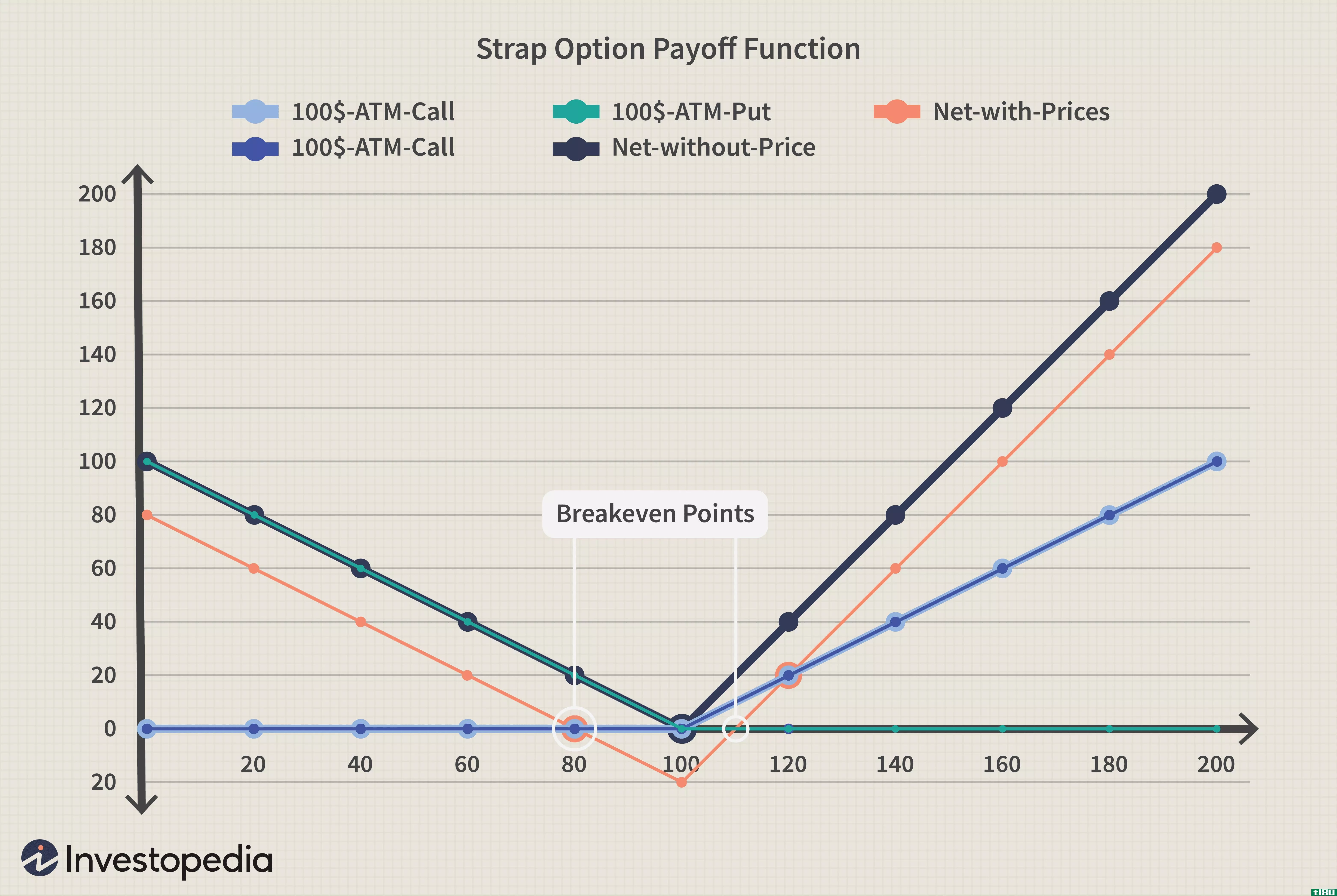

让我们创建一个目前交易在100美元左右的股票,因为我们购买的是ATM期权,每个期权的执行价应该接近基本价格,即100美元。

以下是三种期权头寸的基本支付函数。重叠的蓝色和粉色图表表示100美元的执行价多头看涨期权(每个价格为6.5美元)。黄色图表表示多头看跌期权(价格为7美元)。我们将在最后一步考虑价格(期权溢价)。

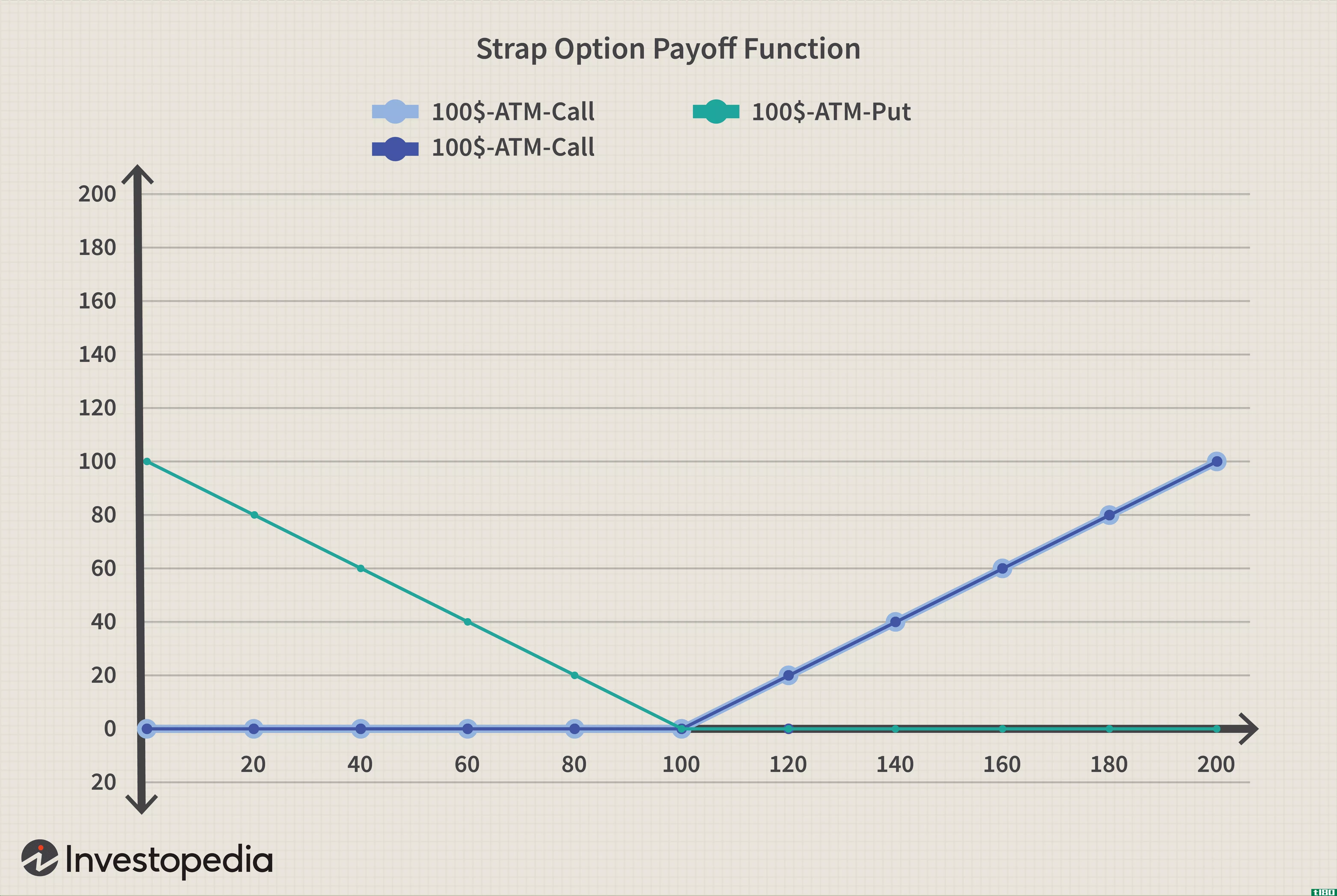

现在,我们将这些头寸相加,得到净收益函数(绿松石色):

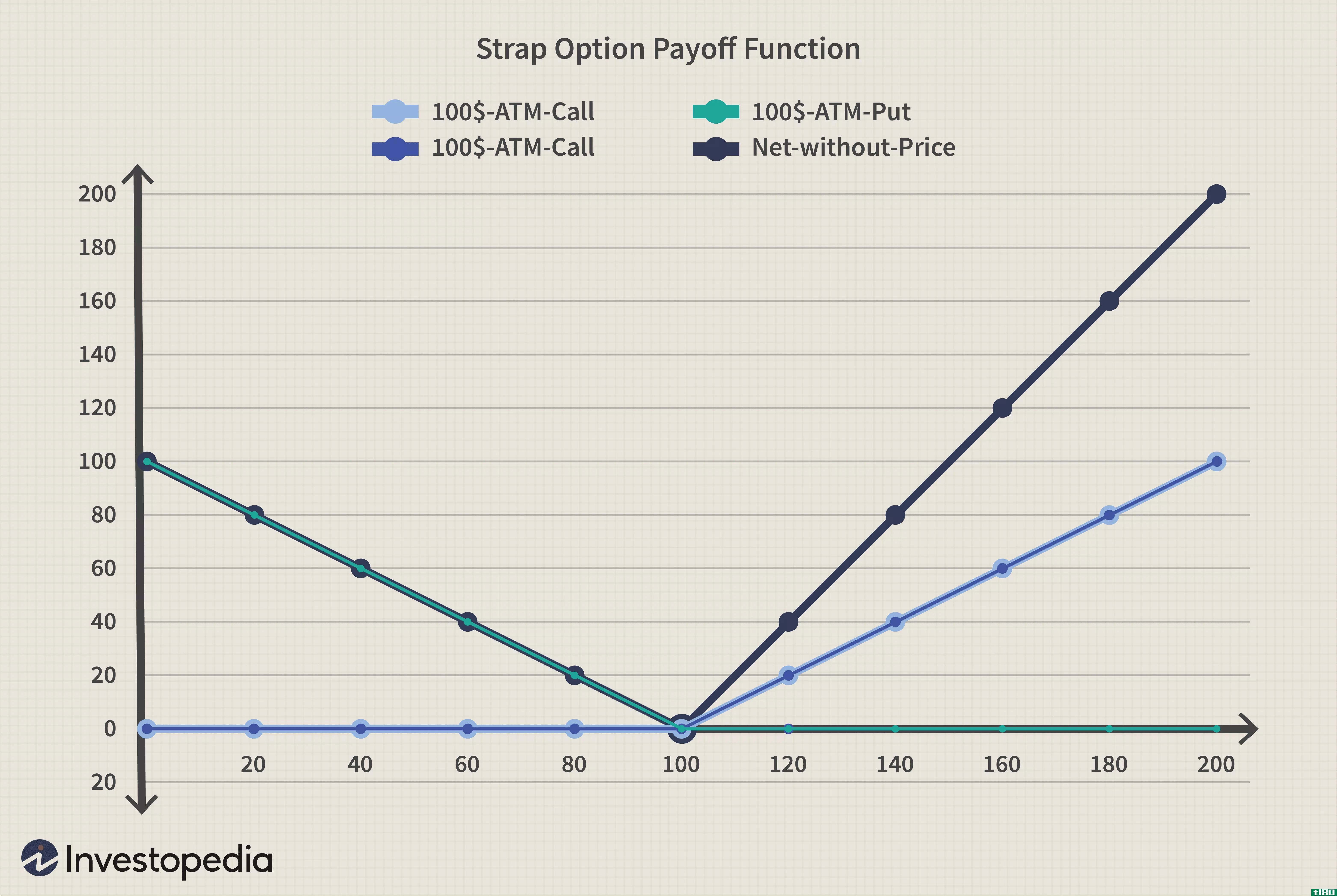

最后,让我们考虑一下价格。总成本为(6.5美元+6.5美元+7美元=20美元)。由于所有期权均为多头期权,即买入期权,因此该头寸产生20美元的净借方。因此,净收益函数(绿松石色图)将下移20美元,给出考虑价格的棕色净收益函数:

利润和利润;风险情景

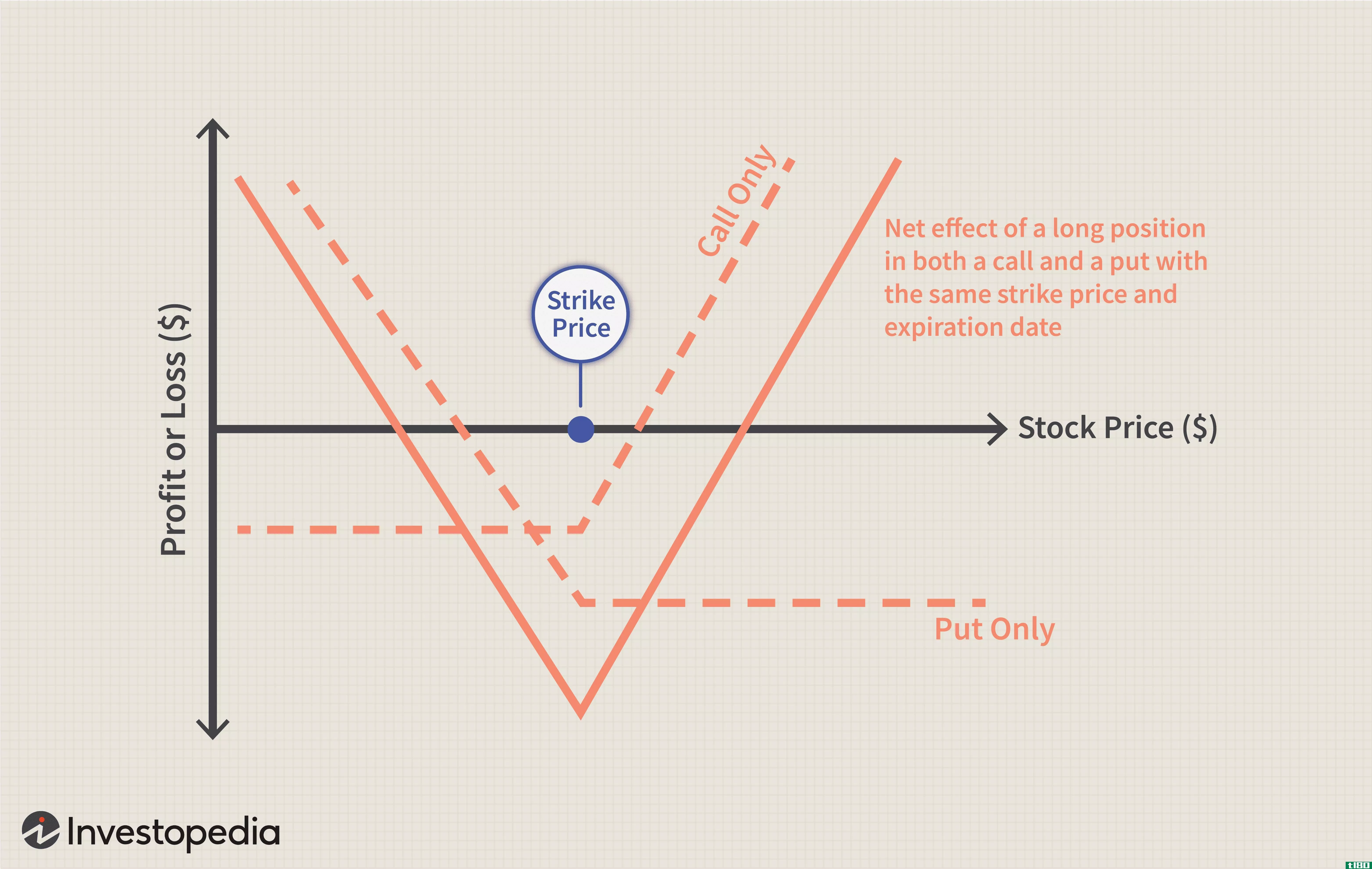

带式期权有两个利润区,即收益函数保持在水平轴上方。在本例中,当标的价格在110美元以上或80美元以下时,头寸将是盈利的。这些被称为盈亏平衡点,因为它们是“盈亏边界标记”或“无利润,无亏损”点。

一般来说:

- 上部 盈亏平衡 点 = 看涨/看跌期权的执行价+(支付的净溢价/2)

=$100+($20/2)=$110,例如

- 降低 盈亏平衡 点 = 看涨/看跌期权的执行价-支付的净溢价

=$100–$20=$80,例如

利润和风险概况

这种交易在盈亏平衡点上方有无限的利润潜力,因为至少从理论上讲,价格可以反弹到无穷大。对于标的证券获得的每一点,交易将产生两个利润点,即标的证券增加1美元,收益增加2美元。

这就是为什么看好strap的前景能提供更好的上行利润,而不是下行利润,以及strap不同于在任何一方都提供相同利润潜力的跨盘。

低于盈亏平衡点的交易利润潜力有限,因为标的资产不能跌破0美元。标的资产每损失一点,交易将产生一个利润点。

顺带向上方向的利润=2 x(基础价格-看涨期权的执行价格)-支付的净保费-经纪和;佣金

假设基础价格为140美元,那么利润=2*(140美元-100美元-20美元-经纪费)

=60美元-经纪

顺带下行利润=看跌期权执行价-标的资产价格 - 支付的净保费-经纪和;佣金

假设基础价格为60美元,那么利润=100美元-60美元-20美元-经纪费

=20美元–经纪

风险或损失区域是收益函数位于水平轴下方的区域。在本例中,它位于这两个盈亏平衡点之间,当基础价格保持在80美元到110美元之间时,它将产生损失。损失将根据基础价格线性变化。

捆绑交易中的最大损失=支付的期权净溢价+经纪费;佣金

在本例中,最大损失=$20+经纪费

底线

strap策略非常适合寻求从两个方向的高波动性和基本价格变动中获利的交易员。长期期权交易者应该避免套利,因为它们会因时间衰减而产生相当大的溢价。与所有交易策略一样,保持一个明确的盈利目标,达到目标后退出头寸。尽管由于最大损失有限,止损已纳入头寸,但交易员还应观察基础价格变动和波动产生的止损水平。

- 发表于 2021-06-19 22:44

- 阅读 ( 260 )

- 分类:商业金融

你可能感兴趣的文章

跨坐

什么是跨坐(a straddle)? 多头交易是一种中性的期权策略,包括同时买入看跌期权和看涨期权,以相同的执行价格和相同的到期日买入标的证券。 当证券价格从执行价上涨或下跌的幅度超过所支付溢价的总成本时,交易者将从...

日历排列

什么是日历排列(a calendar spread)? 日历价差是一种期权或期货策略,通过同时输入同一标的资产的多头和空头头寸,但交付日期不同。 在一个典型的日历价差中,人们会买入一个长期合约,然后以相同的执行价做空一个短期期...

交易市场底部的期权策略

与股市底部相关的高波动性为期权交易者提供了巨大的利润潜力,如果部署了正确的交易设置;然而,许多交易者只熟悉期权购买策略,不幸的是,在高波动性的环境中,这种策略并不能很好地发挥作用。 即使是那些使用牛市...

扼杀

什么是勒死(a strangle)? 扼杀是一种期权策略,在这种策略中,投资者同时持有一个执行价格不同的看涨期权和看跌期权,但到期日和标的资产相同。如果你认为标的证券在不久的将来会经历一个巨大的价格波动,但不确定方向...

一种替代的有盖看涨期权交易策略

有关期权交易的书籍总是提出一种流行的策略,即所谓的“有保障的看涨期权”即标准价格。但有另一个版本的通话记录,你可能不知道。它包括买入(卖出)有资金保障的看涨期权,它为交易者提供了两大优势:更大的下行保...

以蝴蝶价差设利润陷阱

个人出于各种原因进行期权交易。有些人交易它们是为了猜测某一特定价格时刻的预期,而另一些人则使用期权来对冲现有头寸。其他人则采用更先进的策略,希望定期创造额外收入。所有这些都是有效的目标,如果做得正确,...

通过扼杀获得强大的利润

“扼杀”这个词让人联想到复仇的凶残画面。然而,扼杀期权的世界既可以是自由的,也可以是合法的。在本文中,我们将向您展示如何牢牢掌握这种扼杀策略。 期权扼杀是一种策略,投资者在看涨期权和看跌期权中持有不同...

外汇期权在外汇交易中的运用

外汇期权在零售货币领域是一个相对未知的领域。虽然有些经纪商提供这种替代现货交易的方法,但大多数经纪商没有。不幸的是,这意味着投资者错过了机会。 外汇期权是分散甚至对冲投资者现货头寸的好方法。或者,他们...

使用日历交易和价差期权策略

当市场环境崩溃时,期权对投资者来说是一种有价值的工具。一些投资者一提到期权这个词就发抖,但有许多期权策略可以帮助降低市场波动的风险。日历传播是在任何市场环境下使用的一种方法。 关键要点 有许多选择策...

是什么让跨座“三角洲中立”

多头多头是一种常用的期权策略,它可以利用期权到期前市场上下波动的机会,包括在同一标的证券上购买具有相同执行价格和到期日的看涨期权和看跌期权。这是一个方向性的赌注,但最初它实际上是三角洲中立-也就是说,...

0 篇文章