主要区别

W-4和W-2是由国内税务局签发的纳税申报表。他们要求这些表格来估算个人工人的所得税。它们都是不同的。W-4表格告诉你的雇主你的申请状态和你的纳税申请免税额。W-2告诉你你在一年中获得的应税收入和雇主代扣代缴的税款。W-4与联邦所得税预扣税有关,而W-2与您的纳税申报相关。

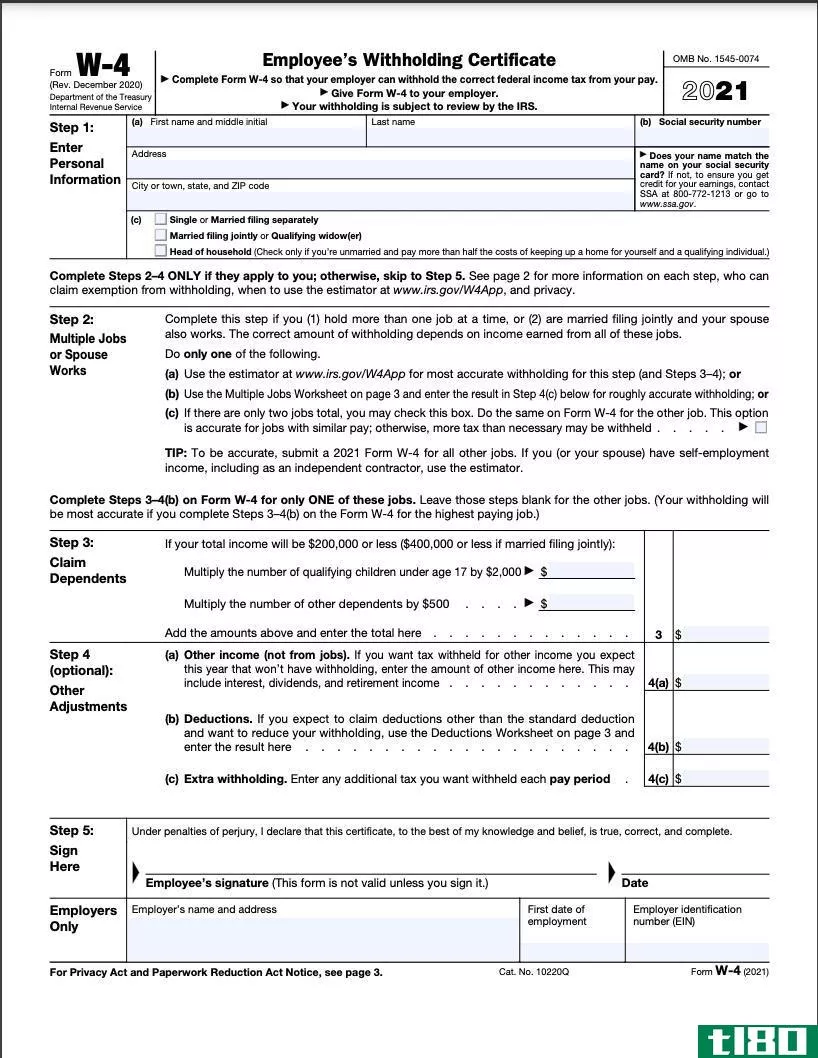

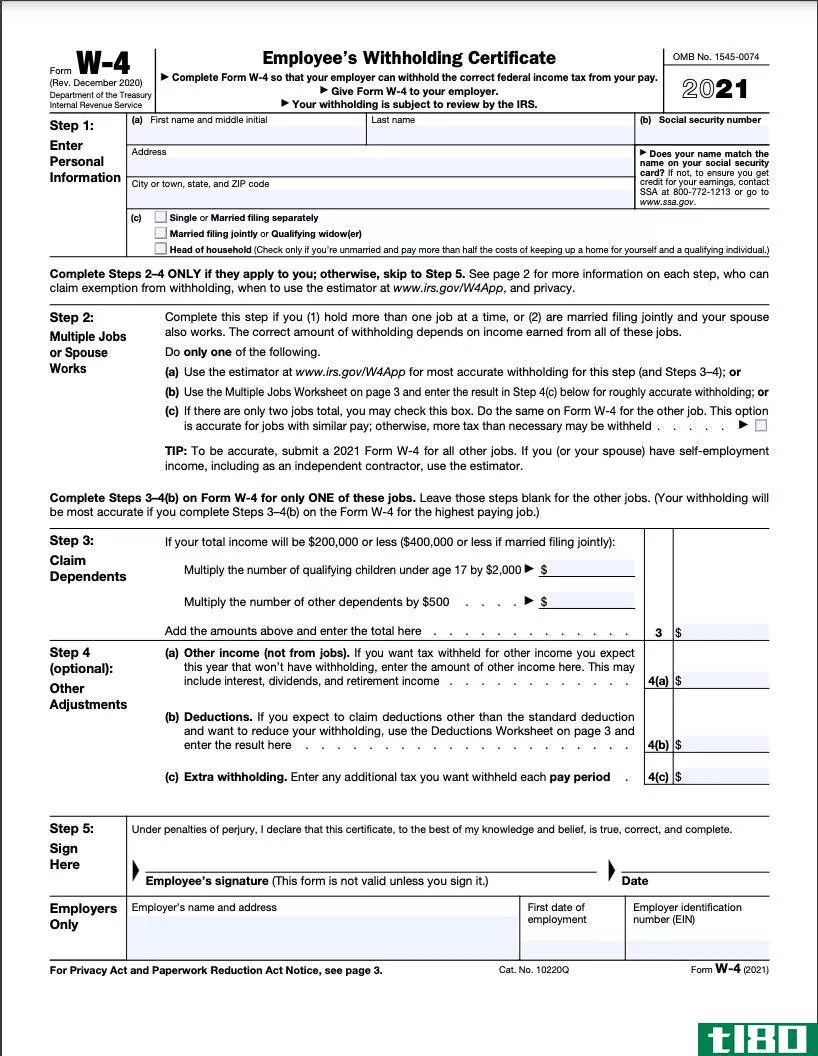

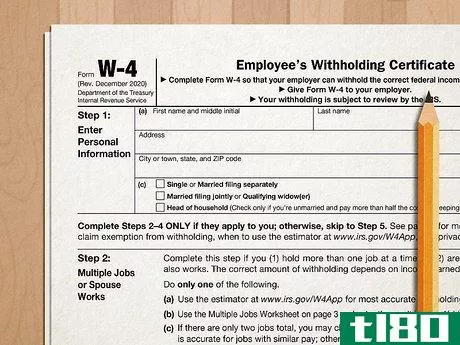

什么是w-4型(w-4)?

W-4是与联邦所得税预扣税有关的一种税收形式。每种形式的W-4都属于员工,因此每个员工的财务状况都是不同的。雇员无法知道从雇员的薪水中扣多少税。它是对要扣除的联邦所得税的正确数额的估计。员工应考虑其家庭状况、无子女、物质状况、房屋所有权或租金和受抚养人人数。它是在工作开始时填写的,如果他的财务状况发生变化,可以随时更新。

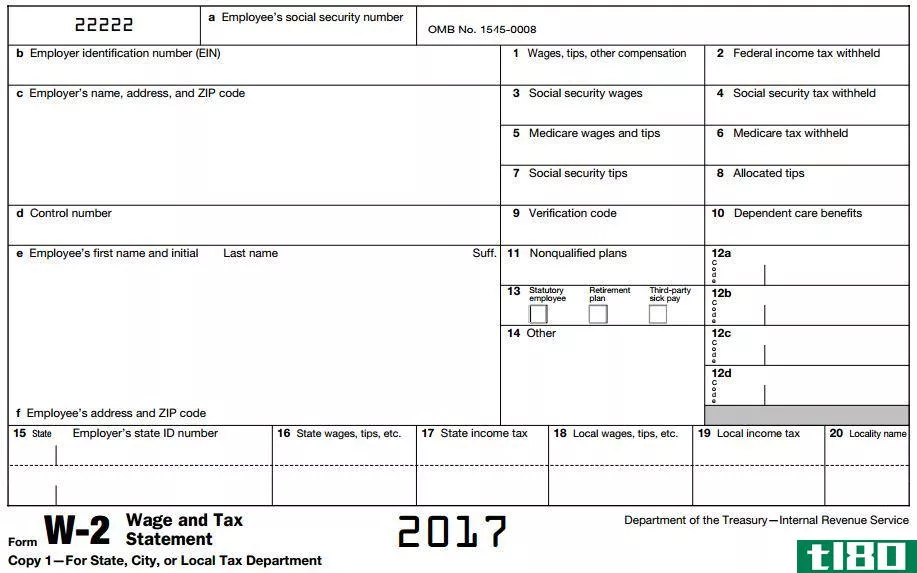

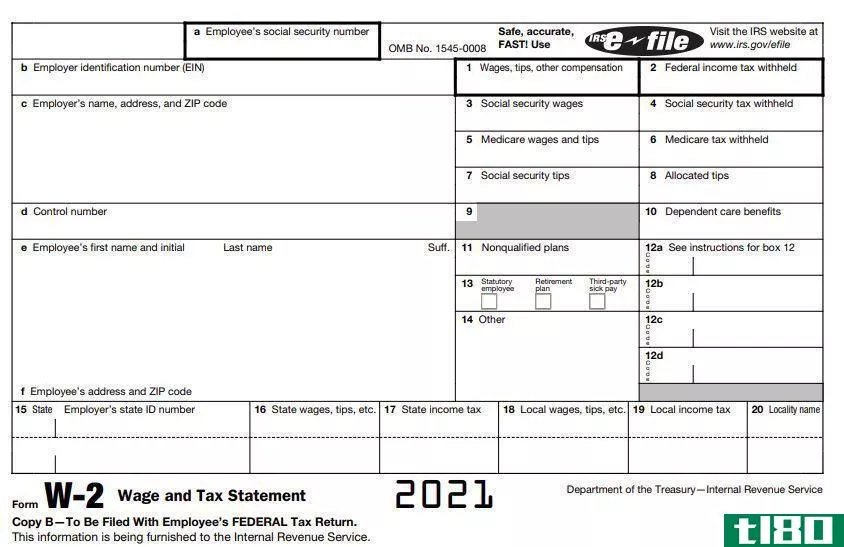

什么是w-2型(w-2)?

W-2也是员工在年度最后一笔工资发放时准备的纳税申报表。它包含您的应税工资信息以及本年度扣缴的税款。它是雇主在一年结束时给雇员的。雇主在雇员填妥后将此表格交给雇主,并在缴税时连同1040表格一并提交。雇主必须在1月31日前交给雇员,并且必须在2月29日前将副本提交给社会保障局

主要区别

- W-4与联邦所得税预扣税有关,而W-2与您的纳税申报相关。

- W-4在每项工作开始时填写,W-2在最后一次支付后的年底填写。

- 当财务状况发生变化时,W-2可以随时更新,而W-4当年则不能更新。

- W-4表格的副本由雇主保存,但不发送给美国国税局,只有在你的预扣税款远低于应缴税款时才发送给国税局。同时W-2的副本也会寄给你和社会保障局。

- W-4仍归雇主所有,但W-2交给社会保障局。

- 这两种形式都与雇员税有关。